我姑妈是在高校做财务负责预决算工作,今年报考高...

发布时间:2021-03-14

我姑妈是在高校做财务负责预决算工作,今年报考高级会计师,想问一下她的工作容易通过答辩吗?

最佳答案

没有绝对的情况,具体要看材料的准备和参评人员当天答辩环节的现场发挥和表现,如果觉得自己准备好了,一般不会有什么问题哦。

但我建议你还是最好多拿一点相关的证书和奖项,在准备高会评审材料的时候将这一项写到个人的材料中,一般拿下更多证书会给评委老师一定参考,会给他们留下良好的印象,有利于你评审分的提升,当然具体要看评委老师的专业意见。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

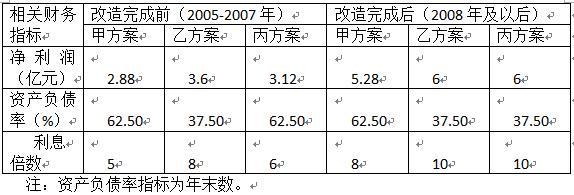

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

根据 B 公司近三年盈利的算术平均数,运用市盈率法计算 B 公司的价值。

答案:

解析:

近三年平均净利润为:{1.4+(1.6-0.6)+0.6}/3=1(亿元)

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

黄河公司是一家从事新能源技术开发的境内上市公司,为了引进优秀人才,加速企业发展,

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

分析、判断黄河公司股权激励计划是否存在不当之处,并说明理由。

答案:

解析:

不当之处有:

①激励对象存在不当之处:激励对象包括 3 个独立董事。理由:股权激励计划的激励对象可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的其他员工,但不应包括独立董事,上市公司监事也不得成为股权激励对象。

②行权有效期存在不当之处:行权有效期为 2 年。理由:行权有效期为股权生效日至股权失效日止的期限,由上市公司根据实际确定,但不得低于 3 年。

①激励对象存在不当之处:激励对象包括 3 个独立董事。理由:股权激励计划的激励对象可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的其他员工,但不应包括独立董事,上市公司监事也不得成为股权激励对象。

②行权有效期存在不当之处:行权有效期为 2 年。理由:行权有效期为股权生效日至股权失效日止的期限,由上市公司根据实际确定,但不得低于 3 年。

(2018年)甲公司是一家在境内外同时上市的企业,自2018年1月1日起执行财政部于2017年发布的新修订的《企业会计准则22号——金融工具确认和计量》等金融工具系列会计准则(简称“新准则”)。为确保新准则的有效执行,该公司于2017年11月组织会计人员进行了新准则集中培训。培训结束时,会计人员对自2018年开始可能发生的与金融工具业务相关的会计处理进行讨论交流。部分人员发言要点摘录如下:

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

要求:

(1)判断会计人员A的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

(2)判断会计人员B的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

要求:

(1)判断会计人员A的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

(2)判断会计人员B的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由

答案:

解析:

(1)存在不当之处。

“应当分类为以摊余成本计量的金融资产”的说法不当。

理由:金融资产同时符合下列条件的,分类为以公允价值计量且其变动计入其他综合收益的金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标;②该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

或:金融资产同时符合下列条件的,分类为以摊余成本计量的金融资产:①企业管理该金融资产的业务模式是以收取合同现金流量为目标;②该金融资产的合同条款规定,在特定日期产生的现金流,仅为本金金额和以未偿付本金为基础的利息的支付。

或:应作为“其他债权投资”。

(2)存在不当之处。

“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

或:应作为“其他权益工具投资”。

“应当分类为以摊余成本计量的金融资产”的说法不当。

理由:金融资产同时符合下列条件的,分类为以公允价值计量且其变动计入其他综合收益的金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标;②该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

或:金融资产同时符合下列条件的,分类为以摊余成本计量的金融资产:①企业管理该金融资产的业务模式是以收取合同现金流量为目标;②该金融资产的合同条款规定,在特定日期产生的现金流,仅为本金金额和以未偿付本金为基础的利息的支付。

或:应作为“其他债权投资”。

(2)存在不当之处。

“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

或:应作为“其他权益工具投资”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-24

- 2021-12-19

- 2021-10-27

- 2021-02-24

- 2021-12-18

- 2021-04-23

- 2021-12-23

- 2021-02-21

- 2021-05-19

- 2021-02-18

- 2021-01-07

- 2021-01-04

- 2021-12-28

- 2021-05-16

- 2021-05-09

- 2021-03-12

- 2021-01-04

- 2021-03-12

- 2021-09-08

- 2021-05-03

- 2021-03-24

- 2021-01-28

- 2021-01-14

- 2021-04-15

- 2021-03-20

- 2021-12-10

- 2021-12-27

- 2021-05-18

- 2021-05-22

- 2021-10-20