注册会计师考试有什么题型?

发布时间:2021-03-07

注册会计师考试有什么题型?

最佳答案

专业阶段考试题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

综合阶段考试的题型为综合案例分析。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列垄断协议中,经营者无须证明不会严重限制相关市场的竞争且能使消费者分享由此产生的利益,就可以获得《反垄断法》豁免的是( )。

A.技术性卡特尔

B.标准化卡特尔

C.不景气卡特尔

D.出口卡特尔

B.标准化卡特尔

C.不景气卡特尔

D.出口卡特尔

答案:D

解析:

为保障对外贸易和对外经济合作中的正当利益的。此类协议主要表现为出口卡特尔。出口卡特尔是指国内经营者为了确保或促进产品出口,就出口商品价格和国际市场划分等达成的限制竞争协议。 一般来说,出口卡特尔限制了境外市场的竞争,损害他国消费者的福利,但对出口国不但无害反而有利。 故而,为了维护国际贸易中的国家利益,反垄断法对之予以豁免。

甲公司为物流企业,经营国内和国际货物运输业务。由于拥有的货轮出现减值迹象,甲公司于20×8年12月31日对其进行减值测试,相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值率为5%。20×8年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

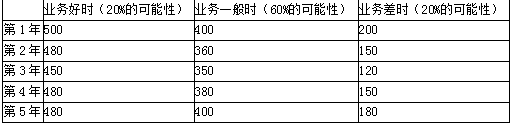

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示(单位:万美元):

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/F ,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F ,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F ,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F ,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F ,10%,5)=0.6209;(P/F,12%,5)=0.5674

(6)20×8年12月31日即期汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年年末为1美元=6.80元人民币;第2年年末为1美元=6.75元人民币;第3年年末为1美元=6.70元人民币;第4年年末为1美元=6.65元人民币;第5年年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关的会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关的会计分录。

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值率为5%。20×8年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示(单位:万美元):

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/F ,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F ,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F ,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F ,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F ,10%,5)=0.6209;(P/F,12%,5)=0.5674

(6)20×8年12月31日即期汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年年末为1美元=6.80元人民币;第2年年末为1美元=6.75元人民币;第3年年末为1美元=6.70元人民币;第4年年末为1美元=6.65元人民币;第5年年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关的会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关的会计分录。

答案:

解析:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

第一年:500×20%+400×60%+200×20%=380(万美元)

第二年:480×20%+360×60%+150×20%=342(万美元)

第三年:450×20%+350×60%+120×20%=324(万美元)

第四年:480×20%+380×60%+150×20%=354(万美元)

第五年:480×20%+400×60%+180×20%=372(万美元)

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

按照记账本位币表示的未来5年现金流量的现值=(380×0.8929+342×0.7972+324×0.7118+354×0.6355+372×0.5674)×6.85=8758.5(万元)。由于无法可靠估计货轮的公允价值减去处置费用后的净额,所以,其可收回金额就是未来现金流量现值8758.5万元。

(3)计算货轮应计提的减值准备,并编制分录。

货轮的账面价值=10925(万元)

货轮的可收回金额=8758.5(万元)

应计提的减值金额=10925-8758.5=2166.5(万元)

借:资产减值损失 2166.5

贷:固定资产减值准备 2166.5

(4)计算货轮20×9年应计提的折旧并编制分录。

因为使用寿命结束时处置货轮产生的净现金流量为零,所以,净残值可以判断为零。

20×9年应计提的折旧=8758.5/5=1751.7(万元)

借:主营业务成本 1751.7

贷:累计折旧 1751.7

第一年:500×20%+400×60%+200×20%=380(万美元)

第二年:480×20%+360×60%+150×20%=342(万美元)

第三年:450×20%+350×60%+120×20%=324(万美元)

第四年:480×20%+380×60%+150×20%=354(万美元)

第五年:480×20%+400×60%+180×20%=372(万美元)

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

按照记账本位币表示的未来5年现金流量的现值=(380×0.8929+342×0.7972+324×0.7118+354×0.6355+372×0.5674)×6.85=8758.5(万元)。由于无法可靠估计货轮的公允价值减去处置费用后的净额,所以,其可收回金额就是未来现金流量现值8758.5万元。

(3)计算货轮应计提的减值准备,并编制分录。

货轮的账面价值=10925(万元)

货轮的可收回金额=8758.5(万元)

应计提的减值金额=10925-8758.5=2166.5(万元)

借:资产减值损失 2166.5

贷:固定资产减值准备 2166.5

(4)计算货轮20×9年应计提的折旧并编制分录。

因为使用寿命结束时处置货轮产生的净现金流量为零,所以,净残值可以判断为零。

20×9年应计提的折旧=8758.5/5=1751.7(万元)

借:主营业务成本 1751.7

贷:累计折旧 1751.7

以下属于行业成熟期的特点的是( )。

A.利润率较低,市场增长率较高

B.增长率较高,发展较快

C.增长率稳定,竞争激烈

D.增长率下降,行业活动水平减弱

正确答案:C

解析:选项A是行业起步期的特点;选项B是行业成长期的特点;选项D是行业衰退期的特点。

解析:选项A是行业起步期的特点;选项B是行业成长期的特点;选项D是行业衰退期的特点。

下列合同中,应按照“技术合同”税目征收印花税的是( )。

A.工程合同

B.会计制度咨询合同

C.税务筹划咨询合同

D.经济法律咨询合同

B.会计制度咨询合同

C.税务筹划咨询合同

D.经济法律咨询合同

答案:A

解析:

技术咨询合同,是当事人就有关项目的分析、论证、预测和调查订立的技术合同。但一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-03-24

- 2021-03-08

- 2021-10-18

- 2021-07-14

- 2021-10-17

- 2021-10-17

- 2021-11-06

- 2021-01-28

- 2021-02-28

- 2021-10-27

- 2021-03-07

- 2021-06-24

- 2021-02-28

- 2021-06-20

- 2021-10-18

- 2021-02-11

- 2021-02-27

- 2021-11-21

- 2021-11-22

- 2021-10-17

- 2021-11-06

- 2021-11-08

- 2021-01-24

- 2021-10-27

- 2021-11-13

- 2021-01-06

- 2021-02-11

- 2021-02-03

- 2021-01-24