唐山地区注册会计师的工资一般是多少

发布时间:2021-11-06

唐山地区注册会计师的工资一般是多少

最佳答案

1、不同的城市之间

首先是一线城市,经济发展快,许多大型企业汇集于此,注册会计师的需求量大,工资自然是很高的,刚入职时可能在5000左右,但经过1、2年的时间打拼,工资会达到10万左右,实现高薪。

其次是二线城市,经济发展较一线城市慢,消费水平较一线城市低,注册会计师的需求量小一些,自然工资就会低一些,对于一些刚入职的人来说,工资大概在4000左右,但经过1、2时间的努力,工资会达到5万左右。

然而,三线城市就不会这么容易了,经济发展慢是一个最大特点,起始工资也就3000,经过3、4年的拼搏,工资也可达到3万左右。

2、在不同的企业之间

会计师事务所

提起会计师事务所,大家首先想到的肯定是四大:普华永道、毕马威、德勤、安永,他们位于事务所的顶尖位置,工资是一般事务所不能比拟的,但是工作强度大是可想而知的,如果你能成功地进到里面,工资是丰厚的,年入百万是轻松的,如果没有进入,那你也不要担心,在一般的事务所里,年薪也是会有几十万的。

投资银行

国际上有许多知名的投资银行,比如高盛公司、美林公司、摩根·史丹利公司等,这些银行的薪资起点非常高,远远超过四大,当然他们对学历的要求是十分严格的,如果想要进到这里面工作,那你就要特别努力了。

国内商业银行

银行对注册会计师的需求量非常大,就业前景好,对于大学生而言,想要有发展,商业银行是一个不错的选择,在薪资方面也是十分可观的。

咨询公司

对于应届生来说,咨询公司值得考虑,起初的年薪可以达到十万以上,随着自身能力的提升和经验的增加,薪资是不断增长的,涨幅空间是非常大的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

1.相关资料如下:

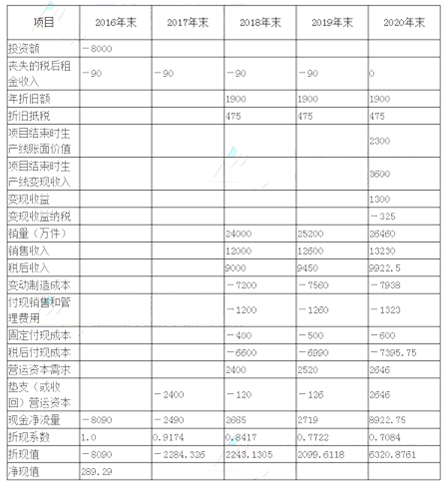

(1)该项目如果可行,拟在2016年12月31曰开始投资建设生产线,预计建设期1年,即项目将在2017年12月31日建设完成,2018年1月1日投产使用,该生产线预计购置成本8000万元,项目预期持续3年。按税法规定,该生产线折旧年限4年,残值率5%,按直线法计提折旧,预计2020年12月31曰项目结束时该生产线变现价值元。

(2)公司一闲置厂房拟对外出租,每年租金120万元,在出租年度的上年年末收取。该厂房可用于安装该生产线,安装期间及投产后,该厂房均无法对外出租。

(3)该项目预计2018年生产并销售24000万件,产销量以后每年按5%僧长。预计包装箱单位售价0.5元,单位变动制造成本0.3元;每年付现销售和管理费用占销售收入的10%; 2018 年、2019年、2020年每年固定付现成本分别为400万元、500万元、600万元。

(4)该项目预计营运资本占销售收入的20%,垫支的营运资本在运营年度的上年年末投入,在项目结束时全部收回。

(5)为筹集所需资金,该项目拟通过发行债券和留存收益进行筹资。发行期限5年、面值100元、票面利率8%的债券,每年末付息一次,发行价格1050元,发行费用率为发行价格的2%;公司普通股卩系数1.75,无风险报酬率3.85%,市场组合必要报酬率8.85%,当前公司资本结构(负债/权益)为1/1;目标资本结构(负债/权益)为2/3。

(6)公司所得税税率为25%。

假设该项目的初始现金发生在2016年末,营业现金流量均发生在投产后各年末。

要求:(1)计算债务税后资本成本、股权资本成本和项目加权平均资本成本。

(2)计算项目2016年及以后各年年末的现金净流量及项目的净现值,并判断该项目是否可行。(计算过程和结果填入下方表格中)。

(3)假设其他条件不变,利用最大最小法,计算生产线可接受的最高购罝价格。

1050X(1-2%)=1000X8%X (P/A,k5)+1000X (P/F,,k,5)

即:1029=80X (P/A,k,5)+1000X (P/F, , k, 5>

当k=7%时,80X (P/A,k,5)+1000X (P/F,, k,5) =80X4.1002+1000X0.7130 = 1041

当k=8%时,80X (P/A,k, 5)+1000X (P/F,,k, 5) =80X3.9927+1000X0.6806 = 1000

根据(8%-k)/(8%-7%) = (1000-1029)/(1000-1041)解得 K=7.29%

所以,债务税后资本成本=7.29%X (1-25%) =5.47%

贝塔资产=1.75/[1+ (1-25%) X1] =1贝塔权益=1X[1+ (1-25%) X 2/3] =1.5

股权资本成本=3.85%+l.5X(8.85%_3.85%) =11.35%

加权平均资本成本=5.47%X 2/5 +11.35%X 3/5=9%

(2)各年末的现金净流量以及净现值单位:万元

(3)(方法1)假设生产线可接受的最高购罝价格为W万元,则:

增加的投资额=W - 8000

年折旧额=V/4×(1-5%)

培加的年折旧抵税=25%×W/4×(1-5%)-475=0.059375W-475

项目结亲时生产线账面价值=W-3×W/4×(1-5%)=0.2875W

变现收祐成少=0.2875W-2300

变现收益纳税减少=(0.2875W-2300)×25%=0.0717875W-575

减少的净现值=W-8000-(0.059375W-475)×(P/A, 9%, 3)×(P/A, 9%, l)-(0.0718751W-575)×(P/F, 9%, 4)

=W-8000-(0.059375W-475)×2.5313×9174-(0.071875W-575)×0.7084

=W-8000-0.13788W+1103.0519-0.05092W+403.33=0.8112W-6493.6181=289.29

所以。W=8361.57(万元)

(方法2)假设生产线可接受的最高增加的购置价格为S万元,则:

年折旧增加=S×(1-5%)×25%/4=0.059375S

残值变现收益纳税减少=[S-S×(1-5%)×3/4]×25%=0.071875S

S-0.059375S×2.5313×0.9174-0.071875S×0.7084=289.29

0.8112S=289.29

S=356.62

可接受的最高购置价格=8000+356.62=8356.62(万元)

B.10

C.40

D.30

=外部融资销售增长比×销售增加额

=5%×(1200-1000)=10(万元)

B.清偿债务

C.为推广新产品进行促销

D.处理积压商品

B、履行出资人职责的机构享有向国有资本控股公司、国有资本参股公司的股东会、股东大会提出董事、监事人选的任免建议权

C、未经履行出资人职责的机构同意,国有独资公司的董事长不得兼任经理

D、国家出资企业管理者经营业绩考核分为年度经营业绩考核和任期经营业绩考核,任期经营业绩考核以3年为考核期

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-10-14

- 2021-03-05

- 2021-07-23

- 2021-03-05

- 2021-10-17

- 2021-10-18

- 2021-12-03

- 2021-11-29

- 2021-08-10

- 2021-11-08

- 2021-10-30

- 2021-10-17

- 2021-02-28

- 2021-01-26

- 2021-10-17

- 2021-10-17

- 2021-12-03

- 2021-12-08

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-02-26

- 2021-11-24

- 2021-02-11

- 2021-10-19

- 2021-07-14