我想了解下一下注册会计师的考试具体的考试科目,...

发布时间:2021-04-15

我想了解下一下注册会计师的考试具体的考试科目,以及题型和分值,谢谢!

最佳答案

会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目。

考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

1、专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;

2、综合阶段考试科目:职业能力综合测试(试卷一、试卷二);

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

年末ABC公司正在考虑卖掉现有的一台闲置设备,该设备8年前以40000元购入,税法规定的年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元;目前可以按10000元价格卖出,假设所得税税率为30%,卖出现有设备对本期现金流量的影响是( )。

A.减少360元

B.减少1200元

C.增加9640元

D.增加10360元

正确答案:D

解析:本题的主要考核点是现金流量的计算。依据题意,该设备的原值是40000元,现已提折旧28800元,则账面价值为11200元(40000-28800),而目前该设备的变现价格为10000元,即如果变现的话,将获得10000元的现金流人;同时,将会产生变现损失 1200元(11200-10000),由于变现的损失计人营业外支出,这将会使企业的应纳税所得额减少,从而少纳税360元(1200×30%),这相当于使企业获得360元的现金流人。因此,卖出现有设备时,对本期现金流量的影响为10360元(10000+360)。

解析:本题的主要考核点是现金流量的计算。依据题意,该设备的原值是40000元,现已提折旧28800元,则账面价值为11200元(40000-28800),而目前该设备的变现价格为10000元,即如果变现的话,将获得10000元的现金流人;同时,将会产生变现损失 1200元(11200-10000),由于变现的损失计人营业外支出,这将会使企业的应纳税所得额减少,从而少纳税360元(1200×30%),这相当于使企业获得360元的现金流人。因此,卖出现有设备时,对本期现金流量的影响为10360元(10000+360)。

申请上市的封闭式基金,基金募集金额不得低于( )。

A.5000万元

B.6000万元

C.2亿元

D.4亿元

正确答案:C

封闭式基金的上市条件:(1)基金合同期限在5年以上;(2)基金募集金额不低于2亿元

封闭式基金的上市条件:(1)基金合同期限在5年以上;(2)基金募集金额不低于2亿元

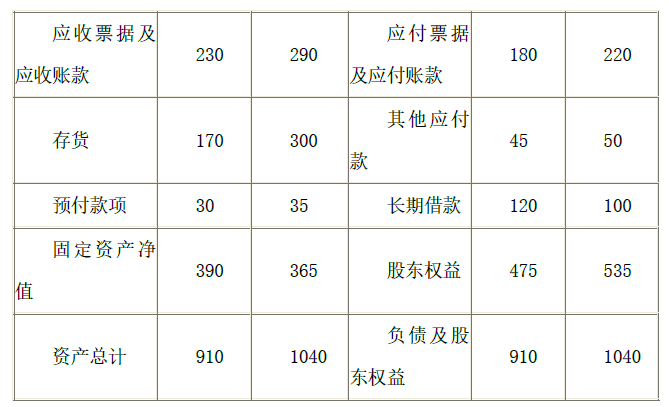

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

答案:

解析:

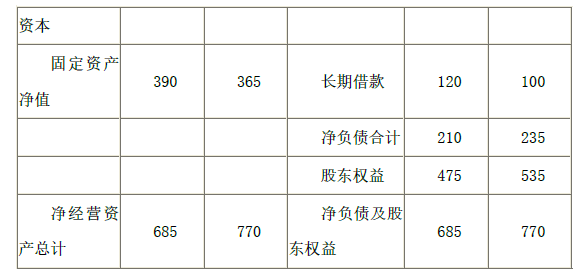

1)按照下表编制管理用资产负债表;

单位:万元

编制管理用资产负债表:

单位:万元

【思路点拨】

(1)经营营运资本=经营流动资产-经营流动负债,本题中由于题中告知资产负债表的资产项目都是经营性质,所以,本题中不存在金融资产,即经营流动资产=流动资产,经营营运资本=流动资产-经营流动负债,另外,根据教材内容可知,应付账款属于经营流动负债,对于其他应付款,如果题中没有特殊说明,也属于经营流动负债,所以本题中的其他应付款也属于经营流动负债,由此可知:本题中经营营运资本=流动资产-(应付账款+其他应付款)

(2)净负债=金融负债-金融资产,由于本题中没有金融资产,所以,净负债=金融负债=短期借款+长期借款

2) 按照下表编制管理用利润表;

单位:万元

编制管理用利润表:

单位:万元

3)实体现金流量=税后经营净利润-净经营资产增加=127.65-(770-685)=42.65(万元)(0.5 分)

债务现金流量=税后利息费用-净负债增加=17.25-(235-210)=-7.75(万元)(0.5分)

股权现金流量=净利润-股东权益增加=110.4-(535-475)=50.4(万元))(1 分)

或者=实体现金流量-债务现金流量=42.65-(-7.75)=50.4(万元)

单位:万元

编制管理用资产负债表:

单位:万元

【思路点拨】

(1)经营营运资本=经营流动资产-经营流动负债,本题中由于题中告知资产负债表的资产项目都是经营性质,所以,本题中不存在金融资产,即经营流动资产=流动资产,经营营运资本=流动资产-经营流动负债,另外,根据教材内容可知,应付账款属于经营流动负债,对于其他应付款,如果题中没有特殊说明,也属于经营流动负债,所以本题中的其他应付款也属于经营流动负债,由此可知:本题中经营营运资本=流动资产-(应付账款+其他应付款)

(2)净负债=金融负债-金融资产,由于本题中没有金融资产,所以,净负债=金融负债=短期借款+长期借款

2) 按照下表编制管理用利润表;

单位:万元

编制管理用利润表:

单位:万元

3)实体现金流量=税后经营净利润-净经营资产增加=127.65-(770-685)=42.65(万元)(0.5 分)

债务现金流量=税后利息费用-净负债增加=17.25-(235-210)=-7.75(万元)(0.5分)

股权现金流量=净利润-股东权益增加=110.4-(535-475)=50.4(万元))(1 分)

或者=实体现金流量-债务现金流量=42.65-(-7.75)=50.4(万元)

对拆迁居民因拆迁重新购置住房的,对购房成交价格中相当于拆迁补偿款的部分免征契税和个人所得税;成交价格超过拆迁补偿款的,对超过部分征收契税和个人所得税。( )

A.正确

B.错误

正确答案:B

解析:税法中没有明确规定成交价格超过拆迁补偿款的,对超过部分征收契税和个人所得税。

解析:税法中没有明确规定成交价格超过拆迁补偿款的,对超过部分征收契税和个人所得税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-08

- 2021-01-22

- 2021-03-19

- 2021-03-08

- 2021-10-14

- 2021-02-04

- 2021-01-30

- 2021-02-11

- 2021-02-11

- 2021-10-17

- 2021-03-07

- 2021-02-20

- 2021-12-27

- 2021-11-17

- 2021-02-25

- 2021-03-05

- 2021-05-07

- 2021-02-11

- 2021-04-16

- 2021-10-17

- 2021-08-31

- 2021-12-30

- 2021-12-17

- 2021-03-07

- 2021-03-01

- 2021-12-13

- 2021-03-03

- 2021-10-14

- 2021-10-17

- 2021-11-19