备考注册会计师该怎么学习

发布时间:2021-03-05

最佳答案

1、合理搭配考试科目

由于注册会计师成绩有效期的规定,大家每年至少要报考两门科目,如果搭配得当能够有效提高注会备考的时间利用率,增加通关的几率。“会计+税法”这个搭配是比较推荐的,税法和会计的关联性很强,会计科目当中的所得税章节也是税法中必不可少的考点,一起搭配学习会有更好的效果。如果你的时间充足,想要尽快拿到证书的话,“会计+税法+经济法”搭配这样比较合理。税法和经济法在难度上是比较小的,所用时间并不算太多,可以给会计留出更多的备考时间和精力,其次这三科都比较偏向法律,能够起到互相辅助的作用。总的来说还是要看你自己的复习时间安排!

2、掌握重点提高复习效率

掌握了重要知识点,相当于掌握了考试的重要得分点。因此,明确地划分重点内容,以便于重点攻坚,对于考生们来说非常关键。建议考生们在选择重点内容串讲课程的时候,选择10小时以上的深度串讲课程,拒绝3-5小时蜻蜓点水式串讲,这样才能够准备划分注册会计师考试重点、预测考点、串联题点,满足考试需求。

3、全方位提升应试水平

应试水平也是通过考试的一个关键,除了要适应机考模式外,考生们对于注册会计师考试习题的题型、题量和深度广度也要有所了解。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.10.4

C.9.6

D.12.5

根据税收征收管理法的规定,扣缴义务人应扣未扣、应收未收税款的,由税务机关向纳税人追缴税款,对扣缴义务人一定数额的罚款。其罚款限额是( )。

A.2000元以下

B.200元以上5000元以下

C.应扣未扣、应收未收税款50%以上3倍以下

D.应扣未扣、应收未收税款50%以上5倍以下

解析:罚款限额是应扣未扣、应收未收税款50%以上3倍以下。

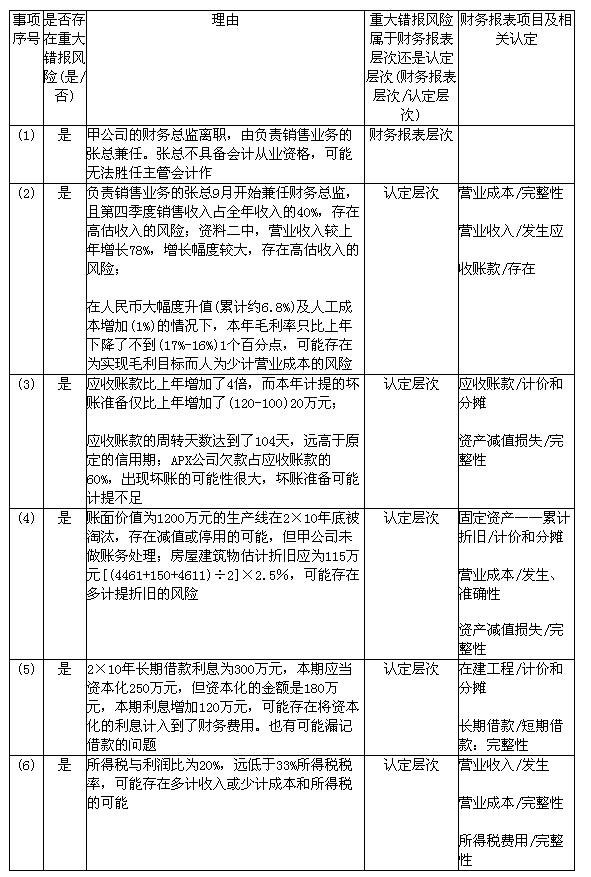

针对资料一(1)至(6)项,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款、资产减值损失、存货、在建工程、固定资产、所得税和资本公积)的哪些认定相关。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-15

- 2021-02-11

- 2021-07-18

- 2021-06-24

- 2021-03-05

- 2021-07-26

- 2021-10-14

- 2021-03-08

- 2021-08-08

- 2021-01-22

- 2021-01-22

- 2021-10-17

- 2021-02-11

- 2021-02-11

- 2021-07-09

- 2021-10-14

- 2021-02-11

- 2021-01-02

- 2021-10-18

- 2021-02-13

- 2021-12-26

- 2021-01-26

- 2021-01-01

- 2021-03-04

- 2021-03-24

- 2021-07-14

- 2021-03-05

- 2021-10-25

- 2021-05-28

- 2021-11-17