cpa会计和税法的科目特点

发布时间:2021-01-31

cpa会计和税法的科目特点

最佳答案

会计科目重在理解。在学习时要根据教材理解概念,明白每句话背后的引申义,并要注意区分各个概念。比如交易性金融资产需要弄清楚分别在初始计量、后续计量、处置这三种情况下,如何进行会计处理,应该如何做分录等,理解是运用的前提,刚开始学习切忌不要焦躁,打好基础很重要。

税法科目重在总结归纳。考生可以按照纳税人、纳税范围、税率、税率、计税依据、征收范围这几个大类进行总结,将知识归类对比,更有利于记忆。必要的时候可以结合课程学习,全面系统地掌握各个知识点。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.对被审计单位的持续经营能力提供合理保证

C.对被审计单位内部控制是否存在值得关注的缺陷提供合理保证

D.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通

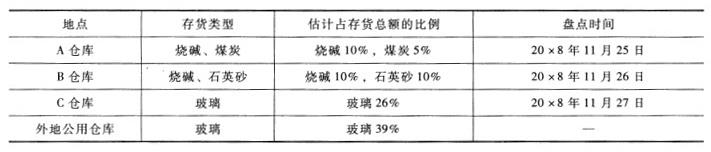

B注册会计师负责对乙公司20×8年度财务报表进行审计。乙公司为玻璃制造企业,20×8年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、烧碱、石英砂,其中60%的玻璃存放在外地公用仓库。乙公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。乙公司拟于20×8年11月25日至27日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立性的人员执行。存货盘点计划的部分内容摘录如下:(1)存货盘点范围、地点和时间安排

(2)存放在外地公用仓库存货的检查对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供20×8年11月27日的盘点清单。(3)存货数量的确定方法对于烧碱,煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法,确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。(4)盘点标签的设计、使用和控制对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。

要求:

针对上述存货盘点计划第(1)至第(5)项,逐项判断上述存货盘点计划是否存在缺陷。如果存在缺陷,简要提出改进建议。

本题考查的知识点是“存货监盘的知识”。

(1)存在三个缺陷。A、B仓库的存货中均存在烧碱,对于同一类型的存货,建议采用同时盘点的方法,不应该安排在不同的时间;对于存放在公用仓库的存货——玻璃,占存货总额的39%,是非常高比例的存货,建议安排时间进行盘点,纳入盘点范围;乙公司内部控制比较薄弱,应该选择在资产负债表日前后进行盘点。

(2)存在缺陷。对于存放在公允仓库的存货,采取的盘点方式恰当的是发函确认,由于乙公司与存货相关的内部控制薄弱,所以不能够仅仅依靠签收单作为盘点的方式。

(3)存在缺陷。盘点方式不恰当,对于烧碱、煤炭和石英砂等堆积型存货,应该选择的盘点方式通常为运用工程估测、几何计算、高空勘测,并依赖详细的存货记录;如果堆场中存货堆不高,可进行实地监盘,或通过旋转存货堆加以估计。

(4)不存在缺陷。

(5)存在缺陷。盘点结束后,对于盘盈或盘亏的存货,不应由仓库保管人员对于存货实物数量和仓库存货记录进行调节。应该安排与仓库保管有关的主管人员负责调节。

B.税目

C.征税对象

D.税率

A注册会计师正为甲公司提供鉴证业务服务,在考虑职业道德规范相关问题时遇到以下事项,请代为做出正确的专业判断。

甲会计师事务所2007年10月1日承接了甲公司2007年度财务报表的审计业务,2008年3月5日完成审计工作,2008年3月10日出具审计报告,假设该鉴证业务预期不会再度发生,则该项业务的业务期间为( )。

A.2007年10月1日至2008年3月5日

B.2007年10月1日至2008年3月10日

C.2007年1月1日至2008年12月31日

D.2007年1月1日至2008年3月10日

解析:业务期间自鉴证小组开始执行鉴证业务之日起,因该鉴证业务预期不会再度发生,所以业务期间至出具鉴证报告之日止。但是在审计业务中,业务期间包括会计师事务所对其出具报告的财务报表所涵盖的期间。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-27

- 2021-10-17

- 2021-03-06

- 2021-10-31

- 2021-06-19

- 2021-02-28

- 2021-10-17

- 2021-02-11

- 2021-07-21

- 2021-10-18

- 2021-03-19

- 2021-02-11

- 2021-07-02

- 2021-08-14

- 2021-03-08

- 2021-10-11

- 2021-03-03

- 2021-05-27

- 2021-09-01

- 2021-05-13

- 2021-11-01

- 2021-10-18

- 2021-12-06

- 2021-02-03

- 2021-08-14

- 2021-01-31

- 2021-08-01

- 2021-11-27

- 2021-01-11

- 2021-11-01