想报考注册会计师考试,请问需要哪些条件呢?

发布时间:2021-07-27

想报考注册会计师考试,请问需要哪些条件呢?

最佳答案

1、专业阶段考试报名条件同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:具有完全民事行为能力;具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

2、综合阶段考试报名条件同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试;具有完全民事行为能力;已取得注册会计师全国统一考试专业阶段考试合格证。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

会计估计的不确定性越高越容易导致重大错报风险,下列属于具有高度估计不确定性的会计估计的有( )。

A.未决诉讼的结果取决于多年后才能确定结果的不确定事项

B.未采用经认可的计量计算的会计估计

C.采用高度专业化模型作出的公允价值会计估计

D.由被审计单位自主开发的模型作出的公允价值会计估计

B.未采用经认可的计量计算的会计估计

C.采用高度专业化模型作出的公允价值会计估计

D.由被审计单位自主开发的模型作出的公允价值会计估计

答案:A,B,C,D

解析:

选项A,“多年后”具有高度不确定性;选项B,“未采用经认可”具有高度不确定性;选项C,“公允价值会计估计”本身就具有高度不确定性;选项D,“自主开发”具有高度不确定性。

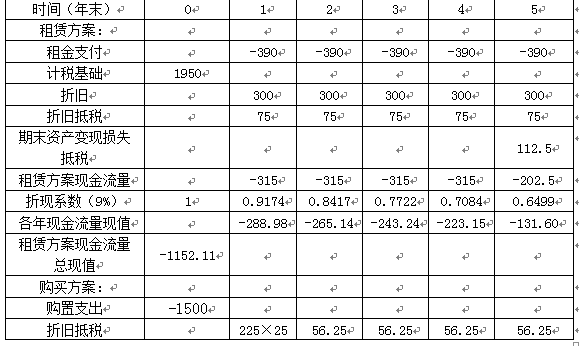

甲公司是一家制造企业,欲添置一台设备扩大产能,设备使用年限为5年,预计设备投入使用后会使企业每年销售收入增加800万元,营运成本每年增加300万元(包括设备维修费50万元),扩充能力需要新增垫支营运资本为200万元,设备可以通过租赁或者自购取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本为1500万元。根据税法规定,该项固定资产的折旧年限为6年,残值150万元,采用直线法计提折旧。预计该项资产5年后的变现价值为200万元。

(2)如果租赁,乙租赁公司要求每年租金390万元,租期5年,租金在每年年末支付。此外,由于租期较长,乙公司要求甲公司承担设备维修费用。

(3)合同约定,租赁期满设备所有权不转让。

(4)甲公司适用的所得税税率为25%,税前有担保借款利率为12%。项目要求的必要报酬率为15%。

要求:

(1)计算购买项目的常规净现值,判断是否投资购买该项设备。

(2)计算甲公司的租赁净现值。

(3)判断租赁方案是否可行。

(1)如果自行购置该设备,预计购置成本为1500万元。根据税法规定,该项固定资产的折旧年限为6年,残值150万元,采用直线法计提折旧。预计该项资产5年后的变现价值为200万元。

(2)如果租赁,乙租赁公司要求每年租金390万元,租期5年,租金在每年年末支付。此外,由于租期较长,乙公司要求甲公司承担设备维修费用。

(3)合同约定,租赁期满设备所有权不转让。

(4)甲公司适用的所得税税率为25%,税前有担保借款利率为12%。项目要求的必要报酬率为15%。

要求:

(1)计算购买项目的常规净现值,判断是否投资购买该项设备。

(2)计算甲公司的租赁净现值。

(3)判断租赁方案是否可行。

答案:

解析:

(1)年折旧额=(1500-150)/6=225(万元)

第5年年末账面价值=1500-225×5=375(万元)

资产余值变现损失减税=(375-200)×25%=43.75(万元)

残值变现相关现金流量=200+43.75=243.75(万元)

营业现金流量=(800-300)×(1-25%)+225×25%=431.25(万元)

项目常规净现值=-1500-200+431.25×(P/A,15%,5)+(243.75+200)×(P/F,15%,5)=-1500-200+431.25×3.3522+(243.75+200)×0.4972=-33.73(万元)

因为净现值为负,所以企业自行购置设备进行投资是不可行的。

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

租赁资产的计税基础=390×5=1950(万元)

租赁资产的年折旧额=(1950-150)/6=300(万元)

每年折旧抵税=300×25%=75(万元)

税后有担保借款利率=12%×(1-25%)=9%

第5年年末账面价值=1950-300×5=450(万元)

残值变现抵税=450×25%=112.5(万元)

单位:万元

(3)项目的调整净现值=项目常规净现值+租赁净现值=-33.73-29.32=-63.05(万元),所以企业利用租赁扩充生产能力是不可行的。

第5年年末账面价值=1500-225×5=375(万元)

资产余值变现损失减税=(375-200)×25%=43.75(万元)

残值变现相关现金流量=200+43.75=243.75(万元)

营业现金流量=(800-300)×(1-25%)+225×25%=431.25(万元)

项目常规净现值=-1500-200+431.25×(P/A,15%,5)+(243.75+200)×(P/F,15%,5)=-1500-200+431.25×3.3522+(243.75+200)×0.4972=-33.73(万元)

因为净现值为负,所以企业自行购置设备进行投资是不可行的。

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

租赁资产的计税基础=390×5=1950(万元)

租赁资产的年折旧额=(1950-150)/6=300(万元)

每年折旧抵税=300×25%=75(万元)

税后有担保借款利率=12%×(1-25%)=9%

第5年年末账面价值=1950-300×5=450(万元)

残值变现抵税=450×25%=112.5(万元)

单位:万元

(3)项目的调整净现值=项目常规净现值+租赁净现值=-33.73-29.32=-63.05(万元),所以企业利用租赁扩充生产能力是不可行的。

首选的药物治疗为 ( )

A.青霉素

B.链霉素

C.红霉素

D.氯霉素

E.阿昔洛韦(无环鸟苷)

正确答案:C

关于每股收益的计算,下列说法中正确的有( )。

A.长江公司2011年度的基本每股收益是0.4142元/股

B.长江公司2011年度的基本每股收益是0.5178元/股

C.长江公司2011年度的稀释每股收益是0.4070元/股

D.长江公司2011年度的稀释每股收益是0.3867元/股

E.长江公司2011年度比较报表中重新计算的2010年度基本每股收益为0.4615元/股

正确答案:ACE

基本每股收益=14000÷[(20000+8000×9/12)×1.3]=0.4142(元/股),选项A正确,选项B错误;调整增加的普通股加权平均数=(4000-4000×4/10)×3/12=600(万股),长江公司2011年度的稀释每股收益=14000÷[(20000+8000×9/12)×1.3+600]=0.4070(元/股),选项C正确,选项D错误;重新计算的2010年度基本每股收益=12000÷20000÷1.3=0.4615(元/股),选项E正确。

基本每股收益=14000÷[(20000+8000×9/12)×1.3]=0.4142(元/股),选项A正确,选项B错误;调整增加的普通股加权平均数=(4000-4000×4/10)×3/12=600(万股),长江公司2011年度的稀释每股收益=14000÷[(20000+8000×9/12)×1.3+600]=0.4070(元/股),选项C正确,选项D错误;重新计算的2010年度基本每股收益=12000÷20000÷1.3=0.4615(元/股),选项E正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-07-09

- 2021-12-28

- 2021-02-11

- 2021-08-08

- 2021-02-11

- 2021-07-09

- 2021-10-18

- 2021-10-19

- 2021-10-18

- 2021-10-18

- 2021-10-18

- 2021-02-28

- 2021-10-19

- 2021-10-17

- 2021-10-17

- 2021-07-31

- 2021-08-10

- 2021-11-30

- 2021-03-03

- 2021-01-11

- 2021-02-05

- 2021-02-08

- 2021-02-11

- 2021-01-16

- 2021-07-22

- 2021-01-07

- 2021-10-25

- 2021-03-05

- 2021-01-06