注册会计师考试时间一般在几月?

发布时间:2021-02-26

注册会计师考试时间一般在几月?

最佳答案

注册会计师考试,每年一次报考机会,专业阶段考试一般4月份左右报名,10月中旬考试。通过可以获得注册会计师证书。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

发明专利必须具有实用性。( )

A.正确

B.错误

正确答案:A

甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为240万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司原租用的办公楼月租金为50万元。自2018年10月1日起,甲公司租用新办公楼,租期一年,月租金80万元,免租期3个月。

(2)2018年12月,甲公司首次获得200万元政府补助。相关文件规定,该补助用于补偿历年累计发生的污水处理支出。

(3)甲公司自2016年起研发一项新产品技术,于2018年12月末完成技术研发工作,并确认无形资产300万元。甲公司拟将其出售,因受国家产业政策的影响,市场对该类新产品尚无需求。

(4)2018年6月,甲公司向乙公司预付1000万元用于某部电影拍摄,不享有收益权和版权。乙公司承诺在该电影中植入三分钟甲公司广告,如该电影不能上映,全额退款。2019年1月,该电影已取得发行放映许可证,将于2019年春节上映。

(5)2018年初,甲公司董事会决定将每月薪酬发放日由当月最后1日推迟到次月5日,同时将员工薪酬水平平均上调10%。甲公司2018年员工队伍基本稳定。

资料二:

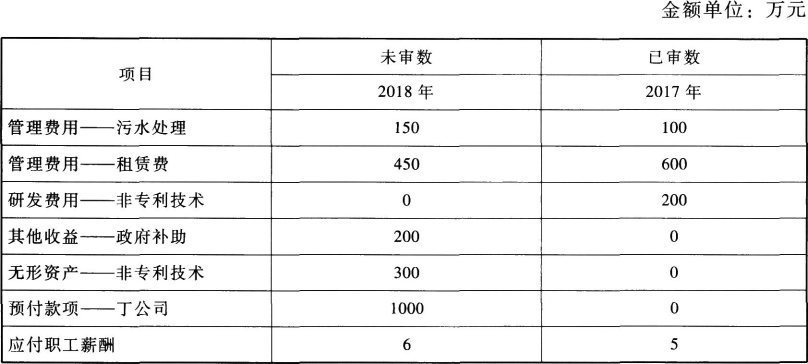

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师拟确定2018年度明显微小错报的临界值为零。

(2)甲公司处于新兴行业,目前侧重于抢占市场份额,扩大企业知名度和影响力,A注册会计师拟将总资产作为确定财务报表整体重要性的基准。

(3)A注册会计师认为无须对金额低于实际执行的重要性的财务报表项目实施进一步审计程序。

(4)在运用审计抽样实施细节测试时,A注册会计师拟将可容忍错报的金额设定为等于财务报表整体的重要性。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报销凭证冲抵现金的情况。因错报金额低于明显微小错报的临界值,A注册会计师未再实施其他审计程序。

(2)2018年底,甲公司存在重大未决诉讼,内部法律顾问和外聘律师均认为败诉可能性较低,因此,管理层没有确认预计负债。A注册会计师认为该事项存在重大错报风险,检查了相关文件,并获取了管理层和内部法律顾问的书面声明,据此认可管理层的判断。

(3)甲公司的销售费用存在低估风险。A注册会计师采用货币单元抽样方法对销售费用实施了细节测试。

(4)甲公司管理层对无形资产计提了400万元的资产减值准备。A注册会计师作出了350万元至500万元的区间估计,据此认可了管理层的估计。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)甲公司2018年末营运资金为负数,大额银行借款将于2019年到期,存在导致对持续经营能力产生重大疑虑的事项。A注册会计师评估后认为管理层的应对计划可行,甲公司持续经营能力不存在重大不确定性,无须与治理层沟通。

(2)甲公司2018年末的一项重大未决诉讼在审计报告日前终审结案,管理层根据判决结果调整了2018年度财务报表。A注册会计师检查了法院判决书以及甲公司的账务处理和披露,结果满意,未再实施其他审计程序。

(3)甲公司与乙公司既有采购业务也有销售业务,2018年末,甲公司多计应收乙公司款项400万元,多计应付乙公司款项360万元,A注册会计师认为两项错报相抵后的金额不重大,同意管理层不予调整。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司原租用的办公楼月租金为50万元。自2018年10月1日起,甲公司租用新办公楼,租期一年,月租金80万元,免租期3个月。

(2)2018年12月,甲公司首次获得200万元政府补助。相关文件规定,该补助用于补偿历年累计发生的污水处理支出。

(3)甲公司自2016年起研发一项新产品技术,于2018年12月末完成技术研发工作,并确认无形资产300万元。甲公司拟将其出售,因受国家产业政策的影响,市场对该类新产品尚无需求。

(4)2018年6月,甲公司向乙公司预付1000万元用于某部电影拍摄,不享有收益权和版权。乙公司承诺在该电影中植入三分钟甲公司广告,如该电影不能上映,全额退款。2019年1月,该电影已取得发行放映许可证,将于2019年春节上映。

(5)2018年初,甲公司董事会决定将每月薪酬发放日由当月最后1日推迟到次月5日,同时将员工薪酬水平平均上调10%。甲公司2018年员工队伍基本稳定。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

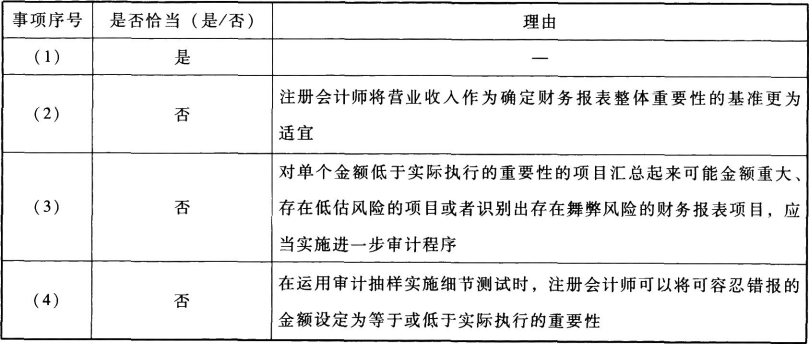

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师拟确定2018年度明显微小错报的临界值为零。

(2)甲公司处于新兴行业,目前侧重于抢占市场份额,扩大企业知名度和影响力,A注册会计师拟将总资产作为确定财务报表整体重要性的基准。

(3)A注册会计师认为无须对金额低于实际执行的重要性的财务报表项目实施进一步审计程序。

(4)在运用审计抽样实施细节测试时,A注册会计师拟将可容忍错报的金额设定为等于财务报表整体的重要性。

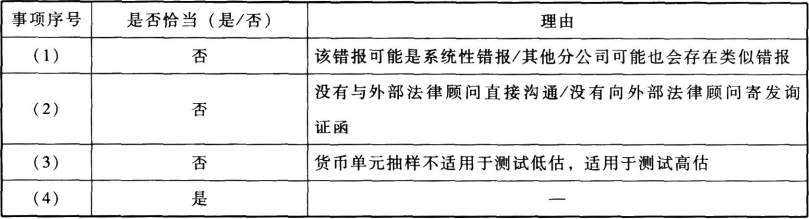

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报销凭证冲抵现金的情况。因错报金额低于明显微小错报的临界值,A注册会计师未再实施其他审计程序。

(2)2018年底,甲公司存在重大未决诉讼,内部法律顾问和外聘律师均认为败诉可能性较低,因此,管理层没有确认预计负债。A注册会计师认为该事项存在重大错报风险,检查了相关文件,并获取了管理层和内部法律顾问的书面声明,据此认可管理层的判断。

(3)甲公司的销售费用存在低估风险。A注册会计师采用货币单元抽样方法对销售费用实施了细节测试。

(4)甲公司管理层对无形资产计提了400万元的资产减值准备。A注册会计师作出了350万元至500万元的区间估计,据此认可了管理层的估计。

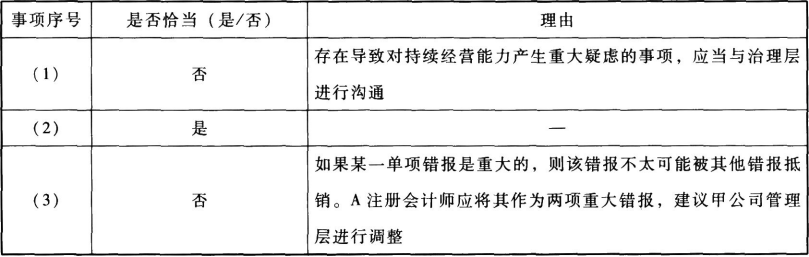

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)甲公司2018年末营运资金为负数,大额银行借款将于2019年到期,存在导致对持续经营能力产生重大疑虑的事项。A注册会计师评估后认为管理层的应对计划可行,甲公司持续经营能力不存在重大不确定性,无须与治理层沟通。

(2)甲公司2018年末的一项重大未决诉讼在审计报告日前终审结案,管理层根据判决结果调整了2018年度财务报表。A注册会计师检查了法院判决书以及甲公司的账务处理和披露,结果满意,未再实施其他审计程序。

(3)甲公司与乙公司既有采购业务也有销售业务,2018年末,甲公司多计应收乙公司款项400万元,多计应付乙公司款项360万元,A注册会计师认为两项错报相抵后的金额不重大,同意管理层不予调整。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

(1)

本题考查:评估财务报表层次和认定层次的重大错报风险

(2)

本题考查:错报的定义、财务报表整体的重要性、实际执行的重要性

(3)

本题考查:累积识别出的错报、确定抽样方法(变量抽样)、应对评估的重大错报风险

(4)

本题考查:考虑持续经营假设一与治理层的沟通、应对评估的重大错报风险、评价审计过程中发现的错报

本题考查:评估财务报表层次和认定层次的重大错报风险

(2)

本题考查:错报的定义、财务报表整体的重要性、实际执行的重要性

(3)

本题考查:累积识别出的错报、确定抽样方法(变量抽样)、应对评估的重大错报风险

(4)

本题考查:考虑持续经营假设一与治理层的沟通、应对评估的重大错报风险、评价审计过程中发现的错报

下列账户余额期末应转入限定性净资产的是( )。

A.提供服务收入—非限定性收入

B.非限定性净资产

C.捐赠收入—限定性收入

D.会费收入—非限定性收入

B.非限定性净资产

C.捐赠收入—限定性收入

D.会费收入—非限定性收入

答案:C

解析:

期末,民间非营利组织应当将当期限定性收入的贷方余额转入限定性净资产,即将各收入科目中所属的限定性收入明细科目的贷方余额转入“限定性净资产”科目的贷方。

(2011)下列关于股利分配的说法中,错误的是( )。

A.税差理论认为,当股票资本利得与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策

B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

C.“一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策

D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策

B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

C.“一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策

D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策

答案:B

解析:

客户效应理论认为,边际税率较高的投资者(高收入阶层和风险偏好投资人,税负高,偏好资本增长)偏好低股利支付率的股票,偏好少分现金股利、多留存。@##

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-11-14

- 2021-10-14

- 2021-02-11

- 2021-10-18

- 2021-10-27

- 2021-10-19

- 2021-10-17

- 2021-02-20

- 2021-06-19

- 2021-07-17

- 2021-08-09

- 2021-01-21

- 2021-11-14

- 2021-10-26

- 2021-05-29

- 2021-11-11

- 2021-10-17

- 2021-11-06

- 2021-12-15

- 2021-07-27

- 2021-12-22

- 2021-09-14

- 2021-01-15

- 2021-02-28

- 2021-10-14

- 2021-01-03

- 2021-01-04

- 2021-01-24

- 2021-10-18