注会考试缺考会有什么影响吗?会有不好的后果吗?

发布时间:2021-03-03

注会考试缺考会有什么影响吗?会有不好的后果吗?

最佳答案

注会考试缺考一般没有什么影响,缺考只是当年没有成绩,下一年可以继续报名参加注会考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业变动制造费用的标准成本为20元/件,固定制造费用的标准成本为30元/件,甲产品单位工时标准为5小时/件。本月预算产量为2200件,实际产量为2000件,实际工时为12000小时,实际变动制造费用与固定制造费用分别12000元和24000元。

要求计算下列指标:

(1)变动制造费用效率差异。

(2)变动制造费用耗费差异。

(3)三差异法下固定制造费用的耗费差异、闲置能量差异和效率差异。

要求计算下列指标:

(1)变动制造费用效率差异。

(2)变动制造费用耗费差异。

(3)三差异法下固定制造费用的耗费差异、闲置能量差异和效率差异。

答案:

解析:

(1)变动制造费用标准分配率=20/5=4(元/小时)

变动制造费用效率差异=(12000-2000×5)×4=8000(元)

(2)变动制造费用耗费差异=(12000/12000-4)×12000=-36000(元)

(3)固定制造费用标准分配率=30/5=6(元/小时)

1.24000

2.2200×5×6

3.12000×6

4.2000×5×6

固定制造费用耗费差异=24000-2200×5×6

=-42000(元)

固定制造费用闲置能量差异=(2200×5-12000)×6=-6000(元)

固定制造费用效率差异=(12000-2000×5)×6=12000(元)

变动制造费用效率差异=(12000-2000×5)×4=8000(元)

(2)变动制造费用耗费差异=(12000/12000-4)×12000=-36000(元)

(3)固定制造费用标准分配率=30/5=6(元/小时)

1.24000

2.2200×5×6

3.12000×6

4.2000×5×6

固定制造费用耗费差异=24000-2200×5×6

=-42000(元)

固定制造费用闲置能量差异=(2200×5-12000)×6=-6000(元)

固定制造费用效率差异=(12000-2000×5)×6=12000(元)

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

【要求】

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息前税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?

【补充要求】

(4)若追加投资前公司的息税前利润为100万元,追加投资后预期的息前税前利润为210万元,计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(5)若追加投资前公司的息税前利润为100万元,如果新投资可提供30万元或200万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

【要求】

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息前税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?

【补充要求】

(4)若追加投资前公司的息税前利润为100万元,追加投资后预期的息前税前利润为210万元,计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(5)若追加投资前公司的息税前利润为100万元,如果新投资可提供30万元或200万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

答案:

解析:

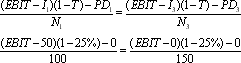

(1)方案一与方案三,即长期债务和普通股筹资方式的每股收益无差别点,EPS1=EPS3:

解方程得方案一与方案三的每股收益无差别点所对应的EBIT=150(万元)。

(2)方案二与方案三,即优先股和普通股筹资的每股收益无差别点,EPS2=EPS3

解方程得方案2与方案3的每股收益无差别点所对应的EBIT=240(万元)。

解方程得方案一与方案三的每股收益无差别点所对应的EBIT=150(万元)。

(2)方案二与方案三,即优先股和普通股筹资的每股收益无差别点,EPS2=EPS3

解方程得方案2与方案3的每股收益无差别点所对应的EBIT=240(万元)。

ABC会计师事务所负责审计甲公司2016年度财务报表。审计项目组在审计工作底稿中记录了与存货监盘相关的情况,部分内容摘录如下:

(1)经了解,注册会计师预期甲公司与存货相关的内部控制运行无效,拟不信赖该内部控制,因此选择将存货监盘用作实质性程序。

(2)甲公司2016年12月23日与乙公司签订了一份销售合同,乙公司已经付款,但由于乙公司仓库在修建尚无处安放该批货物,遂与甲公司商议晚发货,甲公司同意,并将该批货物纳入盘点范围。

(3)盘点当日,安排在某处盘点的员工临时请假,为了确保监盘程序的顺利开展,在取得管理层同意的情况下由审计人员亲自盘点存货并记录盘点结果,同时将这一情况记录于审计工作底稿。

(4)甲公司的存货存放在不同地点,注册会计师应当对所有地点的存货进行监盘。

(5)如果盘点记录与存货实物存在差异,注册会计师应要求甲公司管理层更正盘点记录。

<1>、要求:针对上述第(1)至(5)项,逐项指出注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)经了解,注册会计师预期甲公司与存货相关的内部控制运行无效,拟不信赖该内部控制,因此选择将存货监盘用作实质性程序。

(2)甲公司2016年12月23日与乙公司签订了一份销售合同,乙公司已经付款,但由于乙公司仓库在修建尚无处安放该批货物,遂与甲公司商议晚发货,甲公司同意,并将该批货物纳入盘点范围。

(3)盘点当日,安排在某处盘点的员工临时请假,为了确保监盘程序的顺利开展,在取得管理层同意的情况下由审计人员亲自盘点存货并记录盘点结果,同时将这一情况记录于审计工作底稿。

(4)甲公司的存货存放在不同地点,注册会计师应当对所有地点的存货进行监盘。

(5)如果盘点记录与存货实物存在差异,注册会计师应要求甲公司管理层更正盘点记录。

<1>、要求:针对上述第(1)至(5)项,逐项指出注册会计师的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

(1)恰当。

(2)不恰当。该批货物所有权已不属于甲公司,不应纳入盘点范围。

(3)不恰当。注册会计师代为执行管理层职责,将对独立性产生不利影响。

(4)不恰当。如果存货存放在不同地点,注册会计师应当在获取完整的存货存放地点清单的基础上,根据不同地点所存放存货的重要性以及对各个地点与存货相关的重大错报风险的评估结果,选择适当的地点进行监盘。

(5)不恰当。如果盘点记录与存货实物存在差异,注册会计师应当查明原因,然后根据具体情况进行处理。

(2)不恰当。该批货物所有权已不属于甲公司,不应纳入盘点范围。

(3)不恰当。注册会计师代为执行管理层职责,将对独立性产生不利影响。

(4)不恰当。如果存货存放在不同地点,注册会计师应当在获取完整的存货存放地点清单的基础上,根据不同地点所存放存货的重要性以及对各个地点与存货相关的重大错报风险的评估结果,选择适当的地点进行监盘。

(5)不恰当。如果盘点记录与存货实物存在差异,注册会计师应当查明原因,然后根据具体情况进行处理。

(2017年)某普通合伙企业合伙人甲因个人借款,拟将其合伙财产份额质押给债权人乙。根据合伙企业法律制度的规定,为使该质押行为有效,同意质押的合伙人人数应当是( )。

A.超过全体合伙人的三分之二

B.超过全体合伙人的二分之一

C.全体合伙人

D.超过全体合伙人的四分之三

B.超过全体合伙人的二分之一

C.全体合伙人

D.超过全体合伙人的四分之三

答案:C

解析:

普通合伙人以其在合伙企业中的财产份额出质的 , 须经其他合伙人一致同意。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-03

- 2021-03-20

- 2021-10-15

- 2021-03-08

- 2021-02-11

- 2021-10-19

- 2021-02-11

- 2021-02-11

- 2021-07-09

- 2021-03-25

- 2021-02-11

- 2021-12-18

- 2021-10-19

- 2021-02-19

- 2021-01-21

- 2021-10-18

- 2021-02-11

- 2021-10-27

- 2021-10-17

- 2021-03-08

- 2021-10-25

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-10-27

- 2021-10-18

- 2021-03-08

- 2021-02-28

- 2021-02-11