我是学的高等教育学,能考cpa考试吗?有些什么...

发布时间:2021-11-27

我是学的高等教育学,能考cpa考试吗?有些什么条件?

最佳答案

可以的。

报考条件

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3. 已经取得全科合格者。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司只生产一种产品,产品分两个生产车间生产,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用4件半成品。甲公司采用平行结转分步法计算产品成本,并按约当产量法(假设在产品存货发出采用加权平均法)在完工产品和在产品之间分配生产费用。

第一车间耗用的直接材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年10月份有关资料如下:

(1)本月生产量

单位:件

(2)月初在产品成本

单位:元

(3)本月发生的生产费用

单位:元

要求:(1)编制第一车间的成本计算单。

第一车间成本计算单

单位:元

(2)编制第二车间的成本计算单。

第二车间成本计算单

单位:元

(3)编制产品成本汇总计算表。

产品成本汇总计算表

单位:元

第一车间耗用的直接材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年10月份有关资料如下:

(1)本月生产量

单位:件

(2)月初在产品成本

单位:元

(3)本月发生的生产费用

单位:元

要求:(1)编制第一车间的成本计算单。

第一车间成本计算单

单位:元

(2)编制第二车间的成本计算单。

第二车间成本计算单

单位:元

(3)编制产品成本汇总计算表。

产品成本汇总计算表

单位:元

答案:

解析:

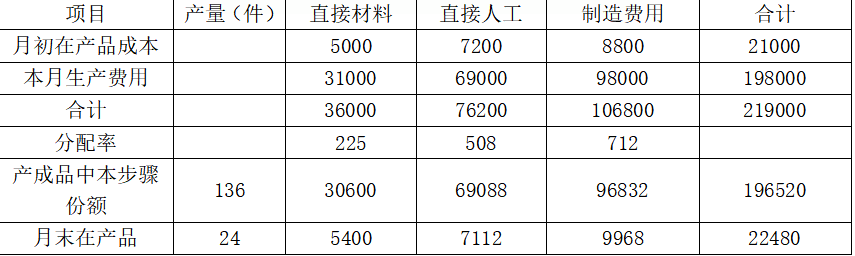

(1)

第一车间成本计算单

单位:元

产成品中本步骤份额=34×4=136(件)

月末在产品=20+1×4=24(件)

月末在产品约当产量=20×50%+1×4=14(件)

直接材料成本分配率=36000/(136+24)=225

直接人工成本分配率=76200/(136+14)=508

制造费用分配率=106800/(136+14)=712

(2)

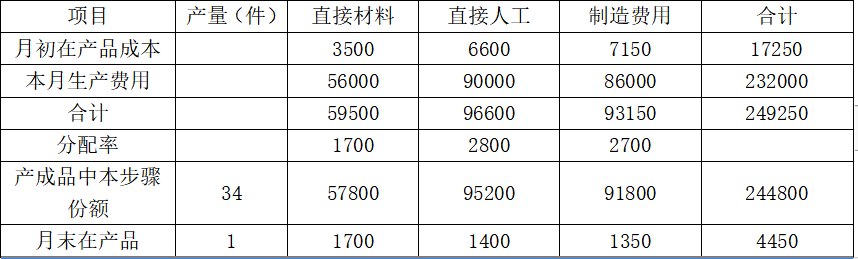

第二车间成本计算单

单位:元

月末在产品约当产量=1×50%=0.5(件)

直接材料成本分配率=59500/(34+1)=1700

直接人工成本分配率=96600/(34+0.5)=2800

制造费用分配率=93150/(34+0.5)=2700

(3)

产品成本汇总计算表

单位:元

第一车间成本计算单

单位:元

产成品中本步骤份额=34×4=136(件)

月末在产品=20+1×4=24(件)

月末在产品约当产量=20×50%+1×4=14(件)

直接材料成本分配率=36000/(136+24)=225

直接人工成本分配率=76200/(136+14)=508

制造费用分配率=106800/(136+14)=712

(2)

第二车间成本计算单

单位:元

月末在产品约当产量=1×50%=0.5(件)

直接材料成本分配率=59500/(34+1)=1700

直接人工成本分配率=96600/(34+0.5)=2800

制造费用分配率=93150/(34+0.5)=2700

(3)

产品成本汇总计算表

单位:元

甲公司20×9年度发生的有关交易或事项如下:

(1)出售固定资产收到现金净额60万元。该固定资产的成本为90万元,累计折旧为80万元,未计提减值准备。

(2)以现金200万元购入一项无形资产,本年度摊销60万元,其中40万元计入当期损益,20万元计入在建工程的成本。

(3)以现金2 500万元购入一项固定资产,本年度计提折旧500万元,全部计入当期损益。

(4)存货跌价准备期初余额为零,本年度计提存货跌价准备920万元。

(5)递延所得税资产期初余额为零,本年因计提存货跌价准备确认递延所得税资产230万元。

(6)出售本年购入的交易性金融资产,收到现金200万元。该交易性金融资产的成本为100万元,持有期间公允价值变动收益为50万元。

(7)期初应收账款为1 000万元,本年度销售产品实现营业收入6 700万元,本年度因销售商品收到现金5 200万元,期末应收账款为2 500万元。

甲公司20×9年度实现净利润6 500万元。

下列各项关于甲公司20×9年度现金流量表列报的表述中,正确的有( )。

(1)出售固定资产收到现金净额60万元。该固定资产的成本为90万元,累计折旧为80万元,未计提减值准备。

(2)以现金200万元购入一项无形资产,本年度摊销60万元,其中40万元计入当期损益,20万元计入在建工程的成本。

(3)以现金2 500万元购入一项固定资产,本年度计提折旧500万元,全部计入当期损益。

(4)存货跌价准备期初余额为零,本年度计提存货跌价准备920万元。

(5)递延所得税资产期初余额为零,本年因计提存货跌价准备确认递延所得税资产230万元。

(6)出售本年购入的交易性金融资产,收到现金200万元。该交易性金融资产的成本为100万元,持有期间公允价值变动收益为50万元。

(7)期初应收账款为1 000万元,本年度销售产品实现营业收入6 700万元,本年度因销售商品收到现金5 200万元,期末应收账款为2 500万元。

甲公司20×9年度实现净利润6 500万元。

下列各项关于甲公司20×9年度现金流量表列报的表述中,正确的有( )。

A.经营活动现金流量净额6 080万元

B.投资活动现金流入260万元

C.经营活动现金流入5 200万元

D.投资活动现金流出2 800万元

B.投资活动现金流入260万元

C.经营活动现金流入5 200万元

D.投资活动现金流出2 800万元

答案:A,B,C,D

解析:

经营活动现金流量净额=6500-[60-(90-80)]+40+500+920-230-(200-100)+(1 000-2 500)=6 080(万元),选项A正确;投资活动现金流入=60(1)+200(6)=260(万元),选项B正确;本期销售商品收到现金5200万元,选项C正确;投资活动现金流出=200(2)+2 500(3)+100(6)=2 800(万元),选项D正确。

下列说法不正确的是( )。

A.看涨期权的价值上限是标的股票的价格

B.美式期权的时间溢价有可能为负

C.美式期权价值的下限是其内在价值

D.看跌期权的价值上限是其执行价格

正确答案:B

对于美式期权,在其他条件不变的情况下,离到期时间越远,股价波动的可能性越大,期权的时间溢价也就越大。如果已经到了到期时间,期权价值就只剩内在价值,即时间溢价为零。所以,其时间溢价不可能为负。

对于美式期权,在其他条件不变的情况下,离到期时间越远,股价波动的可能性越大,期权的时间溢价也就越大。如果已经到了到期时间,期权价值就只剩内在价值,即时间溢价为零。所以,其时间溢价不可能为负。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-10-25

- 2021-01-31

- 2021-06-19

- 2021-01-15

- 2021-07-18

- 2021-02-04

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-10-20

- 2021-07-17

- 2021-03-08

- 2021-03-19

- 2021-10-18

- 2021-02-11

- 2021-11-27

- 2021-03-05

- 2021-02-11

- 2021-12-30

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-02-27

- 2021-10-17

- 2021-10-19

- 2021-03-01

- 2021-02-28

- 2021-02-11

- 2021-05-11