cpa过了就持证吗

发布时间:2021-02-11

cpa过了就持证吗

最佳答案

cpa考试通过后还需要申请成为非执业会员;再此基础上拥有2年国内事务所独立审计工作经验就可以申请注册会计师执业会员,即拿证。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列有关存货会计处理的表述中,正确地有( )

A.因自然灾害造成的存货净损失,计入营业外支出

B.随商品出售单独计价的包装物成本,计入其他业务支出

C.一般纳税人进口原材料交纳的增值税,计入相关原材料的成本

D.结转商品销售成本时,将相关存货跌价准备调整主营业务成本

E.因非货币性交易换出存货而同时结转的已计提跌价准备,不冲减当期管理费用

正确答案:ABE

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:

(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。

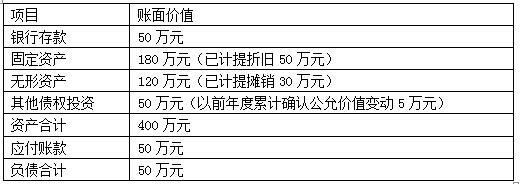

(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下:

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。

(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。

(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。

<1> 、根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)

<2> 、根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(4分)

<3> 、根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(3分)

<4> 、根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。(1分)

(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。

(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下:

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。

(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。

(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。

<1> 、根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)

<2> 、根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(4分)

<3> 、根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(3分)

<4> 、根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。(1分)

答案:

解析:

1.处置时账面价值=450-200=250(万元),公允价值减去处置费用后的净额=240-5=235(万元),因此应计提减值准备=250-235=15(万元)(1分),相关分录为:

借:持有待售资产 250

累计折旧 200

贷:固定资产 450(0.5分)

借:资产减值损失 15

贷:持有待售资产减值准备 15(0.5分)

2.处置组账面价值=400-50=350(万元),公允价值减去处置费用后的净额=320-10=310(万元),应计提减值准备=350-310=40(万元)(1分),其中固定资产应计提减值准备=40×180/(180+120)=24(万元)(0.5分),无形资产应计提减值准备=40×120/(180+120)=16(万元)(0.5分)

相关分录为:

借:持有待售资产——银行存款 50

——固定资产 180

——无形资产 120

——其他债权投资 50

累计折旧 50

累计摊销 30

贷:银行存款 50

固定资产 230

无形资产 150

其他债权投资 50(1分)

借:应付账款 50

贷:持有待售负债 50(0.5分)

借:资产减值损失 40

贷:持有待售资产减值准备——固定资产 24

——无形资产 16(0.5分)

3.处置组不计提减值情况下账面价值=400-50+20=370(万元),调整后公允价值减去处置费用后的净额=340-15=325(万元),应有减值准备余额=370-325=45(万元),因此应补提减值准备=45-40=5(万元)(1分),其中固定资产补提减值准备=5×180/(180+120)=3(万元)(0.5分),无形资产补提减值准备=5×120/(180+120)=2(万元)(0.5分)

分录为:

借:持有待售资产——其他债权投资 20

贷:其他综合收益 20(0.5分)

借:资产减值损失 5

贷:持有待售资产减值准备——固定资产 3

——无形资产 2(0.5分)

4. 处置设备影响损益的金额=(240-3)-(250-15)=2(万元)(0.5分)

分录为:

借:银行存款 237

持有待售资产减值准备 15

贷:持有待售资产 250

资产处置损益 2(0.5分)

【答案解析】 本题考查持有待售非流动资产以及处置组的相关处理。需要掌握划分为持有待售资产或资产组时相关减值的处理原则。

借:持有待售资产 250

累计折旧 200

贷:固定资产 450(0.5分)

借:资产减值损失 15

贷:持有待售资产减值准备 15(0.5分)

2.处置组账面价值=400-50=350(万元),公允价值减去处置费用后的净额=320-10=310(万元),应计提减值准备=350-310=40(万元)(1分),其中固定资产应计提减值准备=40×180/(180+120)=24(万元)(0.5分),无形资产应计提减值准备=40×120/(180+120)=16(万元)(0.5分)

相关分录为:

借:持有待售资产——银行存款 50

——固定资产 180

——无形资产 120

——其他债权投资 50

累计折旧 50

累计摊销 30

贷:银行存款 50

固定资产 230

无形资产 150

其他债权投资 50(1分)

借:应付账款 50

贷:持有待售负债 50(0.5分)

借:资产减值损失 40

贷:持有待售资产减值准备——固定资产 24

——无形资产 16(0.5分)

3.处置组不计提减值情况下账面价值=400-50+20=370(万元),调整后公允价值减去处置费用后的净额=340-15=325(万元),应有减值准备余额=370-325=45(万元),因此应补提减值准备=45-40=5(万元)(1分),其中固定资产补提减值准备=5×180/(180+120)=3(万元)(0.5分),无形资产补提减值准备=5×120/(180+120)=2(万元)(0.5分)

分录为:

借:持有待售资产——其他债权投资 20

贷:其他综合收益 20(0.5分)

借:资产减值损失 5

贷:持有待售资产减值准备——固定资产 3

——无形资产 2(0.5分)

4. 处置设备影响损益的金额=(240-3)-(250-15)=2(万元)(0.5分)

分录为:

借:银行存款 237

持有待售资产减值准备 15

贷:持有待售资产 250

资产处置损益 2(0.5分)

【答案解析】 本题考查持有待售非流动资产以及处置组的相关处理。需要掌握划分为持有待售资产或资产组时相关减值的处理原则。

下列情形中,税务机关有权核定纳税人应纳税额的有( )。

A.擅自销毁账簿或者拒不提供纳税资料的

B.依照法律、行政法规应当设置但未设置账簿的

C.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的

D.已经自行纳税申报,且计税依据合理的

正确答案:ABC

纳税人(包括单位纳税人和个人纳税人)有下列情形之一的,税务机关有权核定其应纳税额:

(1)依照法律、行政法规的规定可以不设置账簿的。

(2)依照法律、行政法规的规定应当设置但未设置账簿的。

(3)擅自销毁账簿或者拒不提供纳税资料的。

(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的。

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

(6)纳税人申报的计税依据明显偏低,又无正当理由的。

纳税人(包括单位纳税人和个人纳税人)有下列情形之一的,税务机关有权核定其应纳税额:

(1)依照法律、行政法规的规定可以不设置账簿的。

(2)依照法律、行政法规的规定应当设置但未设置账簿的。

(3)擅自销毁账簿或者拒不提供纳税资料的。

(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的。

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

(6)纳税人申报的计税依据明显偏低,又无正当理由的。

下列情况中从当月开始缴纳房产税的是( )

A.纳税人将原有房产用于生产经营的

B.纳税人自行新建房屋用于生产经营的

C.纳税人购置新建商品房的

D.纳税人委托施工企业建设房屋的

正确答案:A

纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税。

纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-31

- 2021-08-01

- 2021-02-11

- 2021-03-07

- 2021-01-17

- 2021-01-17

- 2021-12-09

- 2021-01-26

- 2021-10-18

- 2021-10-18

- 2021-03-01

- 2021-11-06

- 2021-10-18

- 2021-03-03

- 2021-10-19

- 2021-02-11

- 2021-01-15

- 2021-02-28

- 2021-01-03

- 2021-07-20

- 2021-02-11

- 2021-02-11

- 2021-01-22

- 2021-03-13

- 2021-02-11

- 2021-12-10

- 2021-10-18

- 2021-03-09

- 2021-02-11

- 2021-03-05