有cpa证书真的很厉害吗

发布时间:2021-02-11

有cpa证书真的很厉害吗

最佳答案

是的,有cpa证书就拥有了国家官方认可的审计签字权,cpa证书也是持证人进入大企业、甚至高职要位的门票,拥有这本证书,不仅张新机会多,而且发展空间也很大。

cpa考试包含会计、审计、财务成本管理、公司战略与风险管理、经济法、税法等内容。专业性很强,基本涵盖了在这个审计、财务所需要的全部知识,不管是以后创业,管理公司,从事金融或者其他行业,都需要读懂财务报表,cpa是极好的辅助。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

担任将内部审计结果报告给股东的角色的是( )。

A.审计委员会

B.企业董事会

C.内部审计师

D.审计经理

正确答案:B

解析:企业董事会应维持完善的内部控制系统,以保护股东投资及公司资产安全,并将企业业绩及内部控制情况告知股东。

解析:企业董事会应维持完善的内部控制系统,以保护股东投资及公司资产安全,并将企业业绩及内部控制情况告知股东。

注册会计师对内部控制的了解可以代替对控制运行有效性的测试。( )

A.正确

B.错误

正确答案:B

解析:了解内部控制是评价控制的设计及确认其是否得到执行,测试内部控制是确认其运行是否有效,二者的目的不同。

解析:了解内部控制是评价控制的设计及确认其是否得到执行,测试内部控制是确认其运行是否有效,二者的目的不同。

某公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。

资料一:投资建设汽车制造厂需要投资70000万元,同时消耗该公司以前购进的价值为1500万元的材料,但因不符合规格拟以1000万元变价处理,如果该项目使用可避免损失500万元。不需要为新项目垫支流动资金。该资产预计1年后完工投产,预计的使用年限为8年,期末无残值,每年的现金净流量为25000万元。

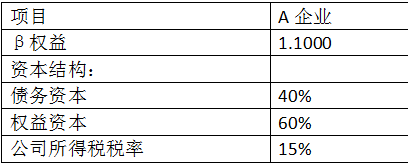

资料二:公司财务人员对已经上市的汽车生产企业A进行了分析,相关财务数据如下:

公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。

要求:

(1)计算汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位);

(2)根据第1问,计算该项目净现值并判断项目是否可行。(为了计算简便,必要报酬率四舍五入保留整数百分比)。

资料一:投资建设汽车制造厂需要投资70000万元,同时消耗该公司以前购进的价值为1500万元的材料,但因不符合规格拟以1000万元变价处理,如果该项目使用可避免损失500万元。不需要为新项目垫支流动资金。该资产预计1年后完工投产,预计的使用年限为8年,期末无残值,每年的现金净流量为25000万元。

资料二:公司财务人员对已经上市的汽车生产企业A进行了分析,相关财务数据如下:

公司税前债务资本成本是8%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占40%,债务资本占60%。当前的无风险报酬率是4%,市场组合平均风险报酬率是8%。

要求:

(1)计算汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位);

(2)根据第1问,计算该项目净现值并判断项目是否可行。(为了计算简便,必要报酬率四舍五入保留整数百分比)。

答案:

解析:

(1)折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

公司的β权益=0.7021×[1+(1-25%)×6/4]=1.4920

权益资本成本=4%+1.4920×8%=15.94%

加权平均资本成本=8%×(1-25%)×60%+15.94%×40%=9.98%

(2)必要报酬率保留整数百分比为10%

净现值=-70000-1000+25000×(P/A,10%,8)×(P/F,10%,1)=-71000+25000×5.3349×0.9091=50248.94(万元)

由于使用的材料现变价为1000万元,所以这里对于项目而言,实际流出量为1000万元,不能按1500万元计算的。

由于净现值大于0,所以方案可行。

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

公司的β权益=0.7021×[1+(1-25%)×6/4]=1.4920

权益资本成本=4%+1.4920×8%=15.94%

加权平均资本成本=8%×(1-25%)×60%+15.94%×40%=9.98%

(2)必要报酬率保留整数百分比为10%

净现值=-70000-1000+25000×(P/A,10%,8)×(P/F,10%,1)=-71000+25000×5.3349×0.9091=50248.94(万元)

由于使用的材料现变价为1000万元,所以这里对于项目而言,实际流出量为1000万元,不能按1500万元计算的。

由于净现值大于0,所以方案可行。

根据全民所有制工业企业法律制度的规定,下列各项中,不属于国有企业厂长行使的职权是( )。

A.决定企业行政机构的设置

B.依法奖惩职工

C.决定职工生活福利的重大事项

D.任免企业中层行政领导干部

正确答案:C

解析:选项C属于职工代表大会的职权。

解析:选项C属于职工代表大会的职权。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-12

- 2021-01-31

- 2021-03-09

- 2021-02-11

- 2021-03-06

- 2021-10-18

- 2021-03-09

- 2021-11-15

- 2021-07-18

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-10-18

- 2021-10-15

- 2021-02-12

- 2021-02-11

- 2021-10-17

- 2021-08-10

- 2021-11-09

- 2021-02-11

- 2021-08-28

- 2021-08-08

- 2021-04-21

- 2021-08-01

- 2021-01-02

- 2021-12-07

- 2021-03-03

- 2021-03-06

- 2021-08-07

- 2021-11-30