怎么打印注册会计师准考证

发布时间:2021-02-11

怎么打印注册会计师准考证

最佳答案

注册会计师准考证打印流程:

1、考生登录网上报名系统时应使用网上报名时的姓名、身份证件号码及密码登录系统。

2、登录成功后,考生需点击“打印准考证”进入下载准考证流程向导,阅读考场守则并下载准考证,下载前须仔细核对准考证信息。

3、使用PDF阅读器打开已下载的准考证,在打印机上打印已下载的准考证,完成打印。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

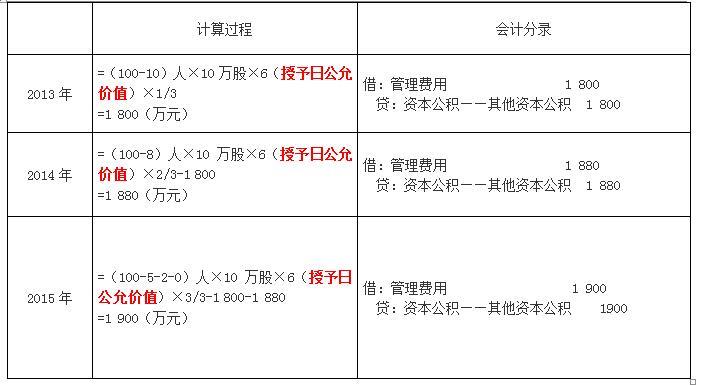

甲公司为上市公司,采用授予职工限制性股票的形式实施股权激励计划。2013年1月1日,公司以非公开发行方式向100名管理人员每人授予10万股自身股票(每股面值1元),授予价格每股6元。

当日,100名管理人员全部出资认购,总认购款6 000万元,甲公司履行了相关增资手续。甲公司估计该限制性股票股权激励在授予日的公允价值为每股6元。

激励计划规定,这些管理人员从2013年1月1日起在甲公司连续服务满3年的,所授予股票将于2016年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股6元回购。

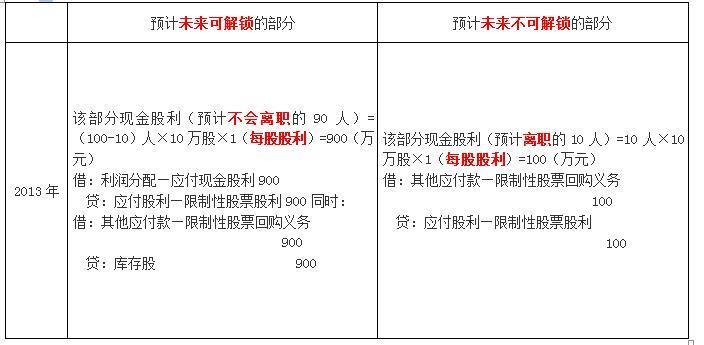

2013年1月1日至2016年1月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未解锁的限制性股票,甲公司回购股票时应扣除激励对象已享有的该部分现金股利。

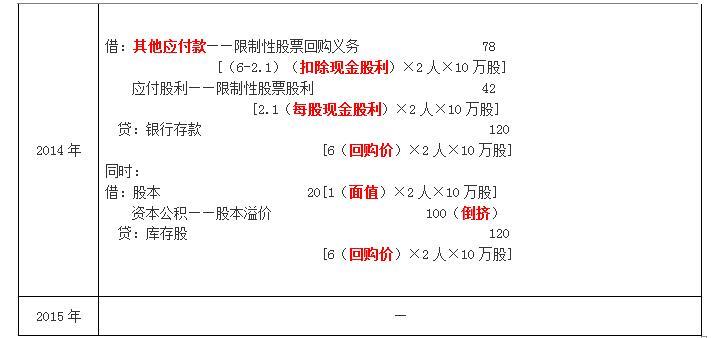

2013年度,甲公司有5名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利),2014年度,又有2名管理人员离职,甲公司将3年离职人员合计数调整为8人,当年宣告发放现金股利为每股1.1元,2015年度,甲公司没有管理人员离职,当年宣告发放现金股利为每股1.2元。假定甲公司管理人员离职均发生在年末,不考虑其他因素。

要求1:

编制甲公司授予日的会计分录。

要求2:

编制甲公司等待期内各期确认管理费用和资本公积的会计分录。

要求3:

编制甲公司等待期内各期分配现金股利及股票回购的会计分录。

要求4:

编制甲公司解锁日的会计分录。

当日,100名管理人员全部出资认购,总认购款6 000万元,甲公司履行了相关增资手续。甲公司估计该限制性股票股权激励在授予日的公允价值为每股6元。

激励计划规定,这些管理人员从2013年1月1日起在甲公司连续服务满3年的,所授予股票将于2016年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股6元回购。

2013年1月1日至2016年1月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未解锁的限制性股票,甲公司回购股票时应扣除激励对象已享有的该部分现金股利。

2013年度,甲公司有5名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利),2014年度,又有2名管理人员离职,甲公司将3年离职人员合计数调整为8人,当年宣告发放现金股利为每股1.1元,2015年度,甲公司没有管理人员离职,当年宣告发放现金股利为每股1.2元。假定甲公司管理人员离职均发生在年末,不考虑其他因素。

要求1:

编制甲公司授予日的会计分录。

要求2:

编制甲公司等待期内各期确认管理费用和资本公积的会计分录。

要求3:

编制甲公司等待期内各期分配现金股利及股票回购的会计分录。

要求4:

编制甲公司解锁日的会计分录。

答案:

解析:

1.

借:银行存款 6 000(职工缴纳的认股款)

贷:股本 1 000(100人×10万股×1)

资本公积——股本溢价 5 000(倒挤)

同时:

借:库存股 6 000

(100人×10万股×回购价6元)

贷:其他应付款——限制性股票回购义务 6 000

2.

3.1.分配现金股利部分

2.股票回购的会计分录

借:其他应付款——限制性股票回购义务 2 511

贷:库存股 2 511

(6 000-900-1 032-1 137-300-120)

借:资本公积——其他资本公积 5 580

(1 800+1 880+1 900)

贷:资本公积——股本溢价 5 580

借:银行存款 6 000(职工缴纳的认股款)

贷:股本 1 000(100人×10万股×1)

资本公积——股本溢价 5 000(倒挤)

同时:

借:库存股 6 000

(100人×10万股×回购价6元)

贷:其他应付款——限制性股票回购义务 6 000

2.

3.1.分配现金股利部分

2.股票回购的会计分录

借:其他应付款——限制性股票回购义务 2 511

贷:库存股 2 511

(6 000-900-1 032-1 137-300-120)

借:资本公积——其他资本公积 5 580

(1 800+1 880+1 900)

贷:资本公积——股本溢价 5 580

下列各项中,可以抵扣已缴纳消费税的有( )。

A.外购已税高档手表改装加工的钻石手表

B.委托加工收回的已税玉石用于生产玉石首饰

C.外购的汽车轮胎用于生产小汽车

D.外购已税实木地板为原料生产的实木地板

B.委托加工收回的已税玉石用于生产玉石首饰

C.外购的汽车轮胎用于生产小汽车

D.外购已税实木地板为原料生产的实木地板

答案:B,D

解析:

选项A,高档手表不在外购应税消费品已纳税款的扣除范围内,故不能抵扣已缴纳的消费税;选项C,轮胎不征收消费税。

某企业的下列作法中,不违背可比性会计信息质量要求的有( )。

A.因预计发生年度亏损将以前年度计提存货跌价准备全部予以转回

B.因首次执行企业准则将所得税会计由应付税款法改为资产负债表债务法

C.因客户的财务状况好转将坏账准备的计提比例由应收账款余额的30%降为15%

D.因专利申请成功将已记入前期损益的研究费用转入无形资产的成本

E.因减持股份而对被投资单位不再具有重大影响,将长期股权投资由权益法改为成本法核算

正确答案:BCE

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-08-01

- 2021-02-11

- 2021-10-14

- 2021-03-26

- 2021-02-11

- 2021-07-09

- 2021-10-17

- 2021-08-31

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-01-27

- 2021-01-17

- 2021-11-15

- 2021-07-31

- 2021-02-28

- 2021-02-11

- 2021-01-31

- 2021-10-14

- 2021-03-04

- 2021-10-31

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-03-24

- 2021-10-26

- 2021-03-30

- 2021-02-11

- 2021-10-25