广东注册会计师可享受哪些福利政策?

发布时间:2021-02-11

广东注册会计师可享受哪些福利政策?

最佳答案

广州市:

根据《广州高层次金融人才支持项目实施办法(第二次修订)》,现有的金融高级专业人才给予补贴10万元;当年新引进的金融高级专业人才给予补贴20万元。并为有意落户金融高级专业人才及其配偶、子女,安排专项入户指标;暂无落户意向的上述人才,可申领“人才绿卡”,在购房、购车、子女入学等方面享受广州市民待遇。

深圳罗湖区:

深圳罗湖区出台的《深圳市罗湖区“菁英人才”认定办法》,将人才分为A、B、C三类,同时满足其他附加条件的CPA持证者属于B类“菁英人才”,根据规定可获得一次性安家补贴30万元人民币,另外,还可享受一定的住房优惠政策、子女入学优惠、健康管理、养老服务等福利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司2×20年发生下列业务:(1)支付购买股票价款为1 000万元,甲公司将其分类为交易性金融资产;(2)支付购买股票价款为2 000万元,甲公司将其分类为其他权益工具投资;(3)支付购买债券价款为3 100万元,甲公司将其分类为债权投资,面值为3 000万元;(4)支付价款为4 000万元,取得乙公司30%表决权资本,甲公司后续计量采用权益法核算;(5)支付价款为10 000万元,取得对丙公司100%表决权资本,形成同一控制下吸收合并,原丙公司持有现金4 000万元;

(6)支付价款为20 000万元,取得对丁公司100%表决权资本,形成非同一控制下吸收合并,原丁公司持有现金21 000万元;(7)支付价款为30 000万元,取得戊公司80%表决权资本,形成非同一控制下控股合并,甲公司后续计量采用成本法核算。不考虑其他因素,下列关于甲公司2×20年度现金流量表项目的金额计算正确的有( )。

(6)支付价款为20 000万元,取得对丁公司100%表决权资本,形成非同一控制下吸收合并,原丁公司持有现金21 000万元;(7)支付价款为30 000万元,取得戊公司80%表决权资本,形成非同一控制下控股合并,甲公司后续计量采用成本法核算。不考虑其他因素,下列关于甲公司2×20年度现金流量表项目的金额计算正确的有( )。

A.投资支付的现金为10100万元

B.取得子公司及其他营业单位支付的现金净额为36000万元

C.收到其他与投资活动有关的现金为1000万元

D.支付其他与投资活动有关的现金为0万元

B.取得子公司及其他营业单位支付的现金净额为36000万元

C.收到其他与投资活动有关的现金为1000万元

D.支付其他与投资活动有关的现金为0万元

答案:A,B,C,D

解析:

选项A,“投资支付的现金”项目=(1)1 000+(2)2 000+(3)3 100+(4)4 000=10 100(万元);选项B,取得子公司及其他营业单位支付的现金净额=(5)(10 000-4 000)+(7)30 000=36 000(万元);

选项C,收到其他与投资活动有关的现金=(6)21 000-20 000=1 000(万元);选项D,支付其他与投资活动有关的现金=0。

选项C,收到其他与投资活动有关的现金=(6)21 000-20 000=1 000(万元);选项D,支付其他与投资活动有关的现金=0。

甲公司是一家机械加工企业,一年按360天计算,有关资料如下:

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

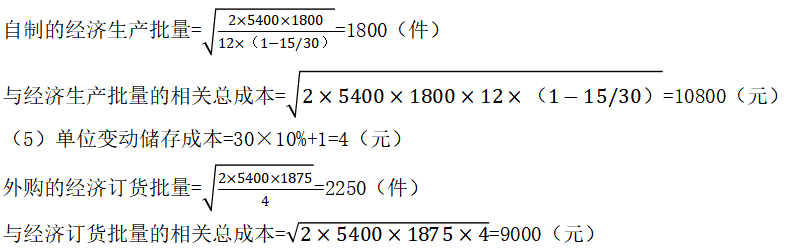

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。

答案:

解析:

全年现金转换成本=(400000/80000)×800=4000(元)

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

下列车船中,免征车船税的有( )。

A.纯电动商用车

B.燃料电池乘用车

C.节能汽车

D.插电式混合动力汽车

B.燃料电池乘用车

C.节能汽车

D.插电式混合动力汽车

答案:A,D

解析:

选项B:不征收车船税;选项C:减半征收车船税。

下列关于税务行政处罚的设定与形式的表述,正确的是( )。

A、全国人民代表大会及其常务委员会,可以通过制定和颁布法律的形式设定各种形式的税务行政处罚

B、行政处罚的设定权集中于中央政府,国务院可以设定各种税务行政处罚

C、国家税务总局可以通过法规的形式设定警告和罚款

D、税务行政规章对非经营活动中的违法行为设定罚款不得超过1万元

B、行政处罚的设定权集中于中央政府,国务院可以设定各种税务行政处罚

C、国家税务总局可以通过法规的形式设定警告和罚款

D、税务行政规章对非经营活动中的违法行为设定罚款不得超过1万元

答案:A

解析:

行政处罚的设定权集中于中央政府,除全国人大外,国务院可以通过行政法规的形式,设定除限制人身自由以外的税务行政处罚;国家税务总局作为国务院直属的税收工作的主管部门,可以通过规章的形式设定警告和罚款;税务行政规章对非经营活动中的违法行为设定罚款不得超过1000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-31

- 2021-02-03

- 2021-03-20

- 2021-02-28

- 2021-10-18

- 2021-02-11

- 2021-01-26

- 2021-03-05

- 2021-11-15

- 2021-07-09

- 2021-03-06

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-10-17

- 2021-03-03

- 2021-03-07

- 2021-03-22

- 2021-10-17

- 2021-02-11

- 2021-07-21

- 2021-11-08

- 2021-02-11

- 2021-12-29

- 2021-10-17

- 2021-03-20

- 2021-10-14

- 2021-12-30

- 2021-10-19