取得注册会计师全国统一考试全科合格证后必须要进...

发布时间:2021-10-17

取得注册会计师全国统一考试全科合格证后必须要进行英语测试吗

最佳答案

不是必需的。

可以参加可以不参加的。

参加了就是多了一个注协发给你 的英语证书而已。

不参加也不会影响你拿职业资格的。

职业资格的主要条件就是两个,一个是全科合格证,一个是审计经验。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

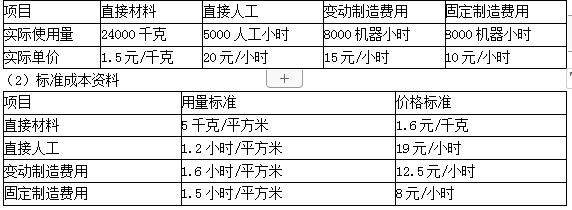

(2016年)甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量6000平方米/月,2016年9月实际生产5000平方米。其他相关资料如下:

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

答案:

解析:

(1)直接材料价格差异=24000×(1.5-1.6)=-2400(元)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

一般情况下,使某投资方案的净现值小于零的折现率( )。

A.一定小于该投资方案的内含报酬率

B.一定大于该投资方案的内含报酬率

C.一定等于该投资方案的内含报酬率

D.可能大于也可能小于该投资方案的内含报酬率

B.一定大于该投资方案的内含报酬率

C.一定等于该投资方案的内含报酬率

D.可能大于也可能小于该投资方案的内含报酬率

答案:B

解析:

在其他条件不变的情况下,折现率越大净现值越小,所以使某投资方案的净现值小于零的折现率,一定大于该投资方案的内含报酬率。@##

(2014年)下列有关存货监盘的说法中,正确的有( )。

A.注册会计师在制定监盘计划时,需要考虑是否在监盘中利用专家的工作

B.如果存货盘点在财务报表日以外的其他日期进行,注册会计师除实施监盘相关审计程序外,还应当实施其他程序,以确定盘点日与财务报表日之间的存货变动已得到恰当记录

C.如果存货存放在不同地点,注册会计师的监盘应当覆盖所有存放地点

D.如果由于不可预见的情况,无法在存货盘点现场实施监盘,注册会计师应当实施替代审计程序

B.如果存货盘点在财务报表日以外的其他日期进行,注册会计师除实施监盘相关审计程序外,还应当实施其他程序,以确定盘点日与财务报表日之间的存货变动已得到恰当记录

C.如果存货存放在不同地点,注册会计师的监盘应当覆盖所有存放地点

D.如果由于不可预见的情况,无法在存货盘点现场实施监盘,注册会计师应当实施替代审计程序

答案:A,B

解析:

选项 C , 注册会计师通常应当重点考虑被审计单位的重要存货存放地点 , 特别是金额较大或可能存在重大错报风险的存货地点 , 将这些存货地点列入监盘地点 ; 选项 D , 如果由于不可预见的情况无法在存货盘点现场实施监盘 , 注册会计师应当另择日期实施监盘 , 并对间隔期内发生的交易实施审计程序。

下列关于普通股筹资的相关表述中,不正确的是( )。

A、股权筹资包括内部股权融资和外部股权融资

B、外部股权融资一般只体现为股本的增加

C、普通股发行费用一般高于其他证券

D、公司股票上市,一般会带来较大的信息披露成本

B、外部股权融资一般只体现为股本的增加

C、普通股发行费用一般高于其他证券

D、公司股票上市,一般会带来较大的信息披露成本

答案:B

解析:

股权融资包括内部股权融资和外部股权融资,反映在资产负债表上,前者是指留存收益的增加,后者则体现为股本或实收资本的增加(通常伴随资本公积的增加)。选项B不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-12-23

- 2021-02-11

- 2021-10-14

- 2021-02-11

- 2021-10-17

- 2021-03-09

- 2021-02-11

- 2021-12-30

- 2021-10-20

- 2021-10-30

- 2021-10-28

- 2021-02-11

- 2021-03-01

- 2021-02-11

- 2021-10-14

- 2021-01-17

- 2021-01-24

- 2021-02-11

- 2021-11-06

- 2021-12-24

- 2021-02-28

- 2021-01-12

- 2021-10-15

- 2021-02-09

- 2021-10-27

- 2021-02-11

- 2021-02-27

- 2021-11-13

- 2021-03-05