听说注会考试专业阶段考试是五年,那么是从什么时...

发布时间:2021-03-23

听说注会考试专业阶段考试是五年,那么是从什么时候算起?是报名是算还是过了一门算,哪位大侠告诉我?

最佳答案

比如你2011年,一科没过,那这一年不算了。

你2012年有一科开始过了,那就从2012年起算,2012年成绩保留到2016年,那你2016年如果没考完,那2012年的成绩作废,2013年的成绩保留到2017年的。

依次类推。

祝你顺利考过。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2018年)慧群公司在完成第三轮融资后,着手进行战略变革。针对消费潮流的变化开发出若干新产品,从一家互联网金融公司转型为一家集金融、科技、商贸为一体的公司,对企业员工的技能和行为方式提出了新的要求。慧群公司所实施的战略变革的类型有( )。

A.技术变革

B.人员变革

C.产品和服务变革

D.结构和体系变革

B.人员变革

C.产品和服务变革

D.结构和体系变革

答案:B,C,D

解析:

“对企业员工的技能和行为方式提出了新的要求”属于人员变革,选项 B正确。“针对消费潮流的变化开发出若干新产品”属于产品和服务变革,选项 C正确。“从一家互联网金融公司转型为一家集金融、科技、商贸为一体的公司”属于结构和体系变革,选项 D正确。

某公司原发行普通股100000股,拟发放50000股股票股利。已知原每股盈余为1.68元,发放股票股利后的每股盈余将为112元。( )

A.正确

B.错误

正确答案:A

解析:发放股票股利后的股数

=100000+50000=150000(股)

净利=100000×1.68=168000(元)

发放股票股利后每股盈余

=168000÷150000=1.12(元/股)

解析:发放股票股利后的股数

=100000+50000=150000(股)

净利=100000×1.68=168000(元)

发放股票股利后每股盈余

=168000÷150000=1.12(元/股)

甲利用乙的树根,雕刻成艺术价值很高的精美根雕。双方为该艺术品的所有权发生争执。根据物权法律制度规定,拥有该根雕所有权的是()。

A.甲

B.乙

C.收归国有

D.甲、乙共有

B.乙

C.收归国有

D.甲、乙共有

答案:A

解析:

通过对一项或数项材料加工或改造而形成新物之人,只要加工或改造的价值不明显低于材料价值,即取得新物所有权。

甲公司是一家投资公司,拟于 2020 年初以 18000 万元收购乙公司 全部股权,为分析收购方案可行性,收集资料如下:

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长 状态,增长率 7.5%。2019 年净利润 750 万元。当年取得的利润在当年分配,股利支付率 80%。2019 年末(当年利润分配后)净经营资产 4300 万元,净负债 2150 万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成 本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙 公司 2020 年营业收入 6000 万元,2021 年营业收入比 2020 年增长 10%,2022 年进入稳定增长状态,增长率 8%。

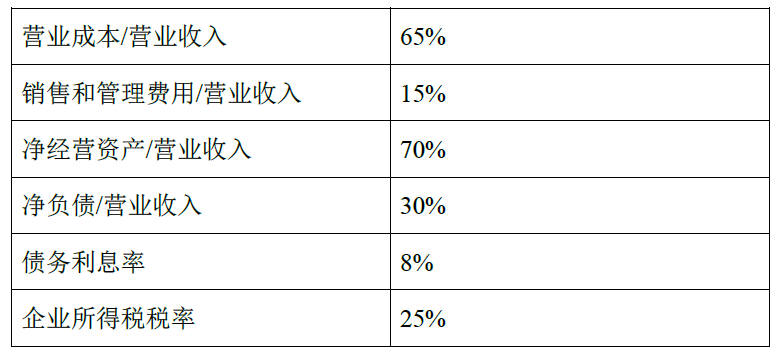

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金折现模型,估计2020 年初乙公司股权价值。

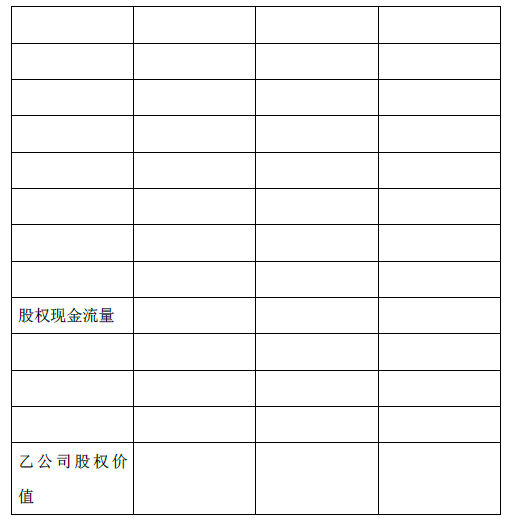

(2)如果收购,采用股权现金流量折现模型,估计2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。

单元:万元

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长 状态,增长率 7.5%。2019 年净利润 750 万元。当年取得的利润在当年分配,股利支付率 80%。2019 年末(当年利润分配后)净经营资产 4300 万元,净负债 2150 万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成 本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙 公司 2020 年营业收入 6000 万元,2021 年营业收入比 2020 年增长 10%,2022 年进入稳定增长状态,增长率 8%。

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金折现模型,估计2020 年初乙公司股权价值。

(2)如果收购,采用股权现金流量折现模型,估计2020 年初乙公司股权价值(计算过程和结果填入下方表格中)。

单元:万元

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

答案:

解析:

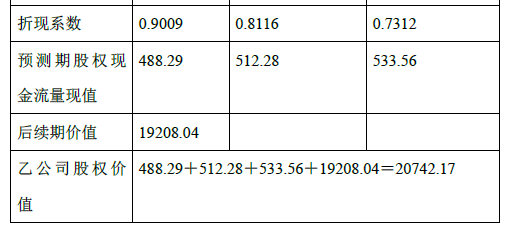

(1)2020 年初乙公司股权价值=750×80%×(1+7.5%)/(11.5%-7.5%)=16125(万元)

(2)

计算说明:

利息费用=净负债×8%=营业收入×30%×8%

729.70×(1+8%)/(11%-8%)×0.7312=19208.04

(3)控股权溢价=20742.17-16125=4617.17(万元)

为乙公司原股东带来的净现值=18000-16125=1875(万元)

为甲公司带来的净现值=20742.17-18000=2742.17(万元)

(4)为甲公司带来的净现值大于0,所以收购可行。

(2)

计算说明:

利息费用=净负债×8%=营业收入×30%×8%

729.70×(1+8%)/(11%-8%)×0.7312=19208.04

(3)控股权溢价=20742.17-16125=4617.17(万元)

为乙公司原股东带来的净现值=18000-16125=1875(万元)

为甲公司带来的净现值=20742.17-18000=2742.17(万元)

(4)为甲公司带来的净现值大于0,所以收购可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-20

- 2021-10-20

- 2021-01-05

- 2021-12-28

- 2021-10-23

- 2021-02-11

- 2021-02-11

- 2021-03-07

- 2021-12-31

- 2021-10-18

- 2021-10-17

- 2021-08-26

- 2021-08-02

- 2021-09-16

- 2021-11-17

- 2021-02-07

- 2021-10-18

- 2021-02-11

- 2021-05-28

- 2021-02-11

- 2021-10-18

- 2021-05-07

- 2021-10-17

- 2021-10-18

- 2021-03-07

- 2021-06-11

- 2021-02-11

- 2021-10-18

- 2021-03-02

- 2021-10-18