注会考试科目怎样搭配最科学?

发布时间:2021-02-11

注会考试科目怎样搭配最科学?

最佳答案

(1)会计与审计:这两个科目都是公认的比较难考的科目,两科组合起来是比较有难度的,但是会计有助于审计的复习,例如对固定资产折旧计提情况的分析程序、应收应付款项的审计、收入的截止测试等等,都是会计知识与审计知识相结合的典型。

(2)会计与税法:这两个科目相通的知识点也有很多,比如企业所得税的纳税调整、视同销售的调整、收入的确认及纳税义务的发生等,都需要同时掌握会计和税法的相关知识。

(3)会计与财务成本管理:如果没有会计数据就很难进行财务成本管理,特别是财务分析、管理用财务报表、成本性态分析等等,如果不懂会计而直接考财务成本管理,那么遇到的学习困难还真的不少。

(4)会计与经济法、公司战略与风险管理:表面上看经济法和公司战略与风险管理这两个科目跟会计科目的联系不是很紧密,科目组合略显任意性。不过,经济法、公司战略与风险管理中关于内部控制、公司治理、风险管理等都比较多地涉及会计知识,这也是值得关注的地方,或许正是会计能跟这两个科目组合报考的原因之一。

大家在做报考科目组合的时候,一方面一定要结合自身的实际,特别是知识结构、专业基础的情况,选择适合自己的科目组合,另一方面,一定要认真学习会计科目,这是有得无失的决定。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

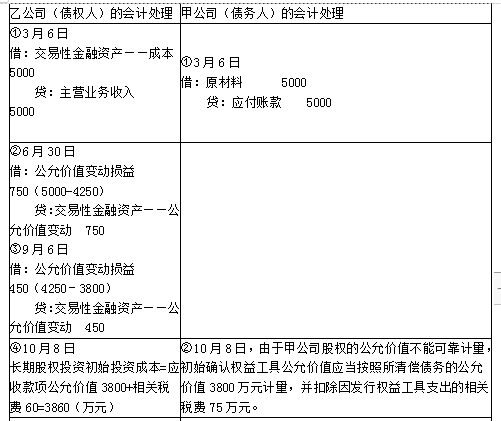

(1)2×19年3月6日,甲公司从乙公司购买一批材料,约定6个月后甲公司应结清款项5000万元(假定无重大融资成分)。乙公司将该应收款项分类为以公允价值计量且其变动计入当期损益的金融资产;甲公司将该应付款项分类为以摊余成本计量的金融负债。

(2)2×19年6月30日,应收款项和应付款项的公允价值均为4250万元。

(3)2×19年9月6日,甲公司因无法支付货款与乙公司协商进行债务重组,双方商定乙公司将该债权转为对甲公司的股权投资。当日应收款项和应付款项的公允价值均为3800万元。

(4)2×19年10月8日,乙公司办理了对甲公司的增资手续,甲公司和乙公司分别支付手续费等相关费用75万元和60万元。债转股后甲公司总股本为6250万元,乙公司持有的抵债股权占甲公司总股本的20%,对甲公司具有重大影响,甲公司股权公允价值不能可靠计量。甲公司应付款项的账面价值仍为5000万元。应收款项和应付款项的公允价值仍为3800万元。

假定不考虑其他相关税费。

要求:

(1)编制乙公司(债权人)2×19年3月6日至10月8日的会计分录。

(2)编制甲公司(债务人)2×19年3月6日至10月8日的会计分录。

A注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,在了解2005年Y公司基本情况后,A注册会计师及其助理人员开始编制总体审计计划和具体审计计划。在编制审计计划过程中,A注册会计师须对助理人员提出的相关问题予以解答。根据中国注册会计师职业道德规范的要求,请代为做出正确的专业判断。

助理人员认为下列行为中,违反注册会计师职业道德规范有关保密要求的有( )。

A.注册会计师李某取得客户授权对外披露该客户的有关信息

B.注册会计师王某在其所在事务所与甲客户的业务约定终止后,将其执业中获知的甲客户的信息告知他人

C.注册会计师赵某向主管财政部门报告所发现的乙公司的违法违规行为

D.注册会计师魏某在审计某上市公司期间获知该上市公司财务状况良好,股票有望升值,随即告知其妻大量买人该公司股票

解析:参见教材第三章第三节。

B.附注中重要会计政策的说明中应当披露会计政策的确定依据

C.企业应当披露会计估计中所采用的关键假设和不确定因素的确定依据

D.附注中重要事项的说明一般应当按照利润表、资产负债表、现金流量表、所有者权益变动表的顺序及其报表项目列示的顺序

B.为取得土地使用权而缴纳的土地出让金

C.建造期间进行试生产发生的负荷联合试车费用

D.建造期间因可预见的不可抗力因素导致暂停施工发生的费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-01-26

- 2021-10-14

- 2021-11-06

- 2021-06-23

- 2021-03-05

- 2021-02-11

- 2021-02-01

- 2021-06-30

- 2021-10-18

- 2021-07-07

- 2021-01-20

- 2021-12-28

- 2021-02-11

- 2021-08-20

- 2021-11-30

- 2021-07-09

- 2021-03-01

- 2021-10-17

- 2021-11-27

- 2021-04-24

- 2021-02-11

- 2021-12-01

- 2021-01-22

- 2021-02-02

- 2021-11-06

- 2021-02-11

- 2021-03-09

- 2021-09-07

- 2021-03-02