我是一名出纳,目前准备换工作,朋友建议我报考注...

发布时间:2021-10-18

我是一名出纳,目前准备换工作,朋友建议我报考注册会计师考试,请问注册会计师科目顺序应该怎么报呢?

最佳答案

我之前考过注会,给你分享点经验,考过注册会计师,这是一条漫长的路,试试以下的路径,看是否符合要求:

第一步,建立基本的会计理论基础,这对一个没有接触过会计的人来说,至关重要。其实,会计实务本身并不是很难的,或者说相对简单的。这个前提是必须通晓会计理论知识。为了建立这个基础,推荐看看《会计学原理》《基础会计》立信会计出版社或人民大学出版的书籍都不错,切记一点,不要因为前面理论的东西,就直接跳过去看实务。

第二步,掌握基础的会计实务,一旦有了会计理论知识,去学习那些基础的会计实务知识,就显得很轻松。学习的过程中,切记不要只是看书,要尝试着去写会计分录,过账,试算,以及做报表,这些个基础的东西都会了,就可以往纵深发展了,这个阶段,仍然可以使用《会计学原理》、《基础会计》(大学常用的教材)或者《初级会计实务》(会计人员考试的辅导用书)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于财务困境成本的相关说法中,错误的是( )。

A.发生财务困境的可能性与企业收益现金流的波动程度有关

B.财务困境成本的大小取决于成本来源的相对重要性以及行业特征

C.财务困境成本的现值是由发生财务困境的可能性和财务困境成本的大小决定的

D.不动产密集性高的企业财务困境成本可能较高

B.财务困境成本的大小取决于成本来源的相对重要性以及行业特征

C.财务困境成本的现值是由发生财务困境的可能性和财务困境成本的大小决定的

D.不动产密集性高的企业财务困境成本可能较高

答案:D

解析:

不动产密集性高的企业财务困境成本可能较低,因为企业价值大多来自相对容易出售和变现的资产。

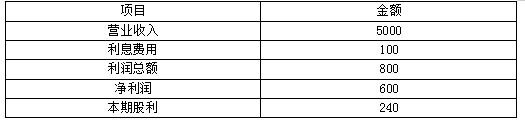

甲公司是一家制造业企业,为做好财务计划,甲公司管理层采用财务报表进行分析,相关资料如下:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

答案:

解析:

(1)2020年的外部融资额=(2800-350-90)×20%-5000×(1+20%)×(600/5000)×(1-240/600)=40(万元)

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。

丙公司为上市公司。丙公司根据相关法规的规定,在董事会下设立了审计委员会,成员由公司执行董事及公司监事绢成。

要求:

(1)判断丙公司审计委员会的组成是否恰当,并简要说明理由。

(2)简述丙公司审计委员会应承担的与外聘审计师有关的主要责任。

正确答案:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-14

- 2021-10-26

- 2021-02-28

- 2021-07-09

- 2021-02-28

- 2021-03-05

- 2021-01-11

- 2021-10-18

- 2021-10-30

- 2021-02-28

- 2021-02-11

- 2021-01-29

- 2021-02-11

- 2021-11-08

- 2021-10-15

- 2021-03-23

- 2021-11-27

- 2021-11-30

- 2021-02-26

- 2021-03-21

- 2021-07-01

- 2021-10-17

- 2021-02-11

- 2021-07-03

- 2021-03-08

- 2021-10-17

- 2021-06-09

- 2021-02-27

- 2021-01-15

- 2021-01-15