注会考试有哪些科目?

发布时间:2021-11-16

注会考试有哪些科目?

最佳答案

注册会计师考试一共7个科目。

分专业和综合两个阶段,科目实行“6+1”。专业阶段考试设《会计》、《审计》、《财务成本管理》、《公司战略与风险管理》、《经济法》、《税法》6个科目;综合阶段考试设综合测试1个科目。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某物流企业2019年拥有面积为2000平方米的土地使用权,其中1600平方米为大宗商品仓储设施占地,该设施80%自用,20%出租;400平方米为办公用地。当地城镇土地使用税税额标准为每平方米10元,则该企业2019年应缴纳的城镇土地使用税为( )元。

A.20000

B.11400

C.17200

D.12000

B.11400

C.17200

D.12000

答案:D

解析:

应缴纳的城镇土地使用税=1600×10×50%+400×10=8000+4000=12000(元)。

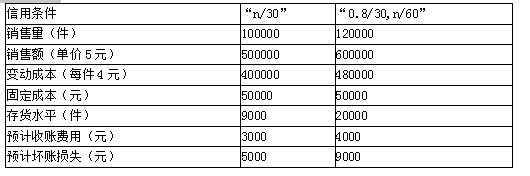

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

答案:

解析:

(1)信用条件改变前的边际贡献:

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。

可转换债券中设置赎回条款,主要是为了促使债券持有人转换股份,同时锁定发行公司的利率损失。( )

此题为判断题(对,错)。

正确答案:√

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-11-06

- 2021-12-05

- 2021-09-06

- 2021-03-07

- 2021-03-05

- 2021-02-11

- 2021-10-17

- 2021-01-21

- 2021-02-11

- 2021-03-28

- 2021-10-19

- 2021-07-09

- 2021-02-11

- 2021-01-24

- 2021-10-17

- 2021-05-07

- 2021-08-25

- 2021-02-11

- 2021-10-18

- 2021-10-18

- 2021-11-13

- 2021-03-12

- 2021-07-15

- 2021-11-04

- 2021-10-27

- 2021-10-17

- 2021-01-27

- 2021-07-09

- 2021-02-11