来料加工业务的加工成本,为什么记入存货成本?来...

发布时间:2021-04-17

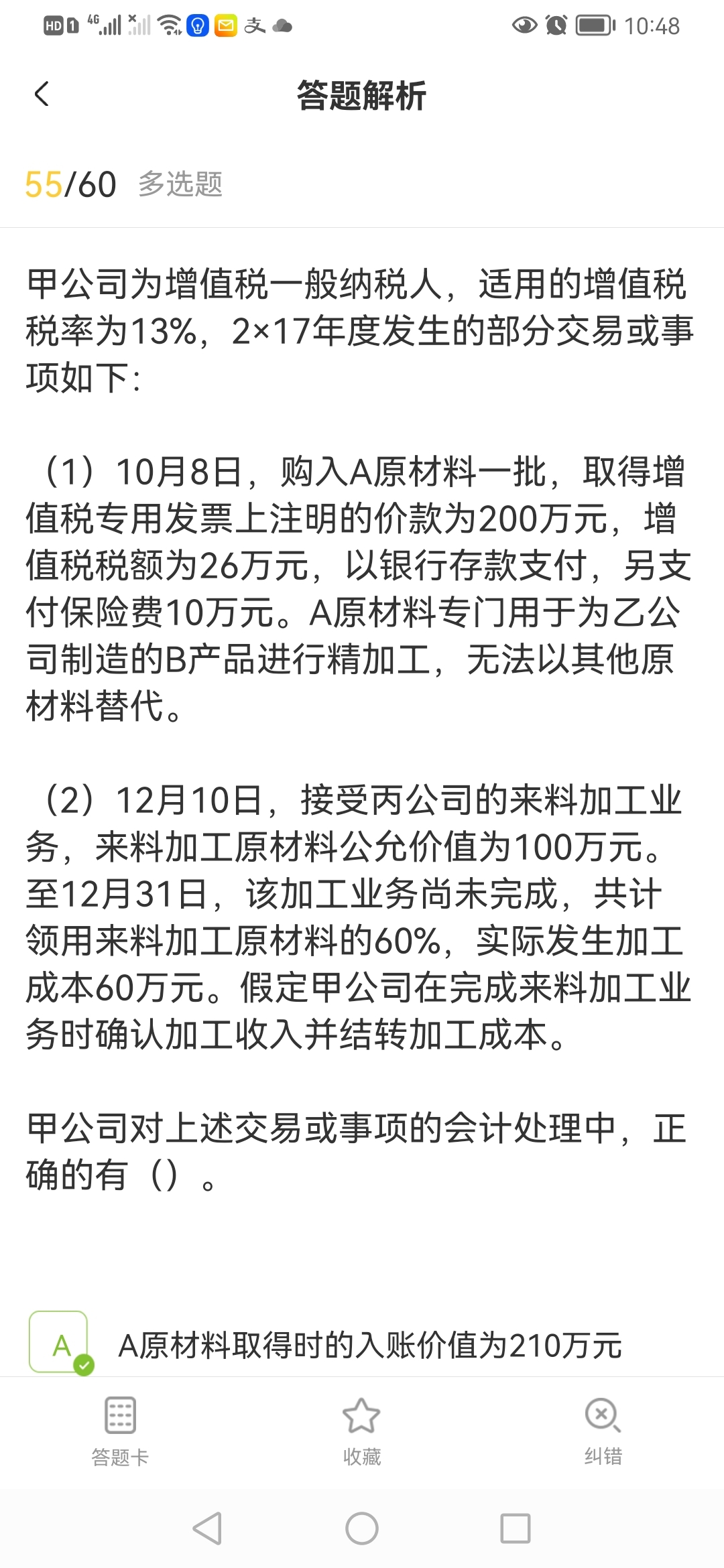

来料加工业务的加工成本,为什么记入存货成本?来料加工不属于自己的存货是丙公司的,不是代加工吗?为什么加工成本结转甲公司成本利润

最佳答案

存货成本包括采购成本、加工成本和其他成本。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.快速反应能力分析

C.成长能力分析

D.适应变化的能力分析

B.50400万元

C.42400万元

D.48400万元

不考虑其他因素,下列各项关于甲公司2×17年与职工薪酬有关会计处理的表述中正确的有( )。

B.对于职工未享受的休假权利天数进行会计处理

C.为职工缴纳的“五险一金”按照职工所在岗位分别确认为相关成本费用

D.以自产产品作为福利发放给员工按产品的生产成本计入相关成本费用

下列关于作业成本法的表述中,不正确的有( )。

A.基本指导思想是“产品消耗资源、资源消耗作业”

B.成本计算过程可以概括为“作业→资源→产品”

C.一项作业可能是一项非常具体的活动,也可能泛指一类活动

D.作业成本动因是引起作业成本增加的驱动因素

【正确答案】:ABD

【答案解析】:作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”,故选项A的说法不正确;作业成本法下的成本计算过程可以概括为“资源→作业→产品”,所以选项B的说法不正确;资源成本动因是引起作业成本增加的驱动因素,作业成本动因是引起产品成本增加的驱动因素,故选项D的说法不正确。

【该题针对“作业成本法的核心概念”知识点进行考核】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-20

- 2021-10-13

- 2021-12-24

- 2021-03-19

- 2021-02-11

- 2021-03-07

- 2021-07-08

- 2021-07-01

- 2021-11-30

- 2021-10-18

- 2021-04-18

- 2021-04-16

- 2021-03-21

- 2021-11-08

- 2021-03-16

- 2021-07-01

- 2021-01-09

- 2021-04-16

- 2021-03-06

- 2021-03-05

- 2021-10-18

- 2021-03-04

- 2021-03-25

- 2021-02-11

- 2021-11-27

- 2021-10-31

- 2021-03-05

- 2021-10-23

- 2021-07-16

- 2021-02-11