不明白

发布时间:2021-04-18

不明白

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

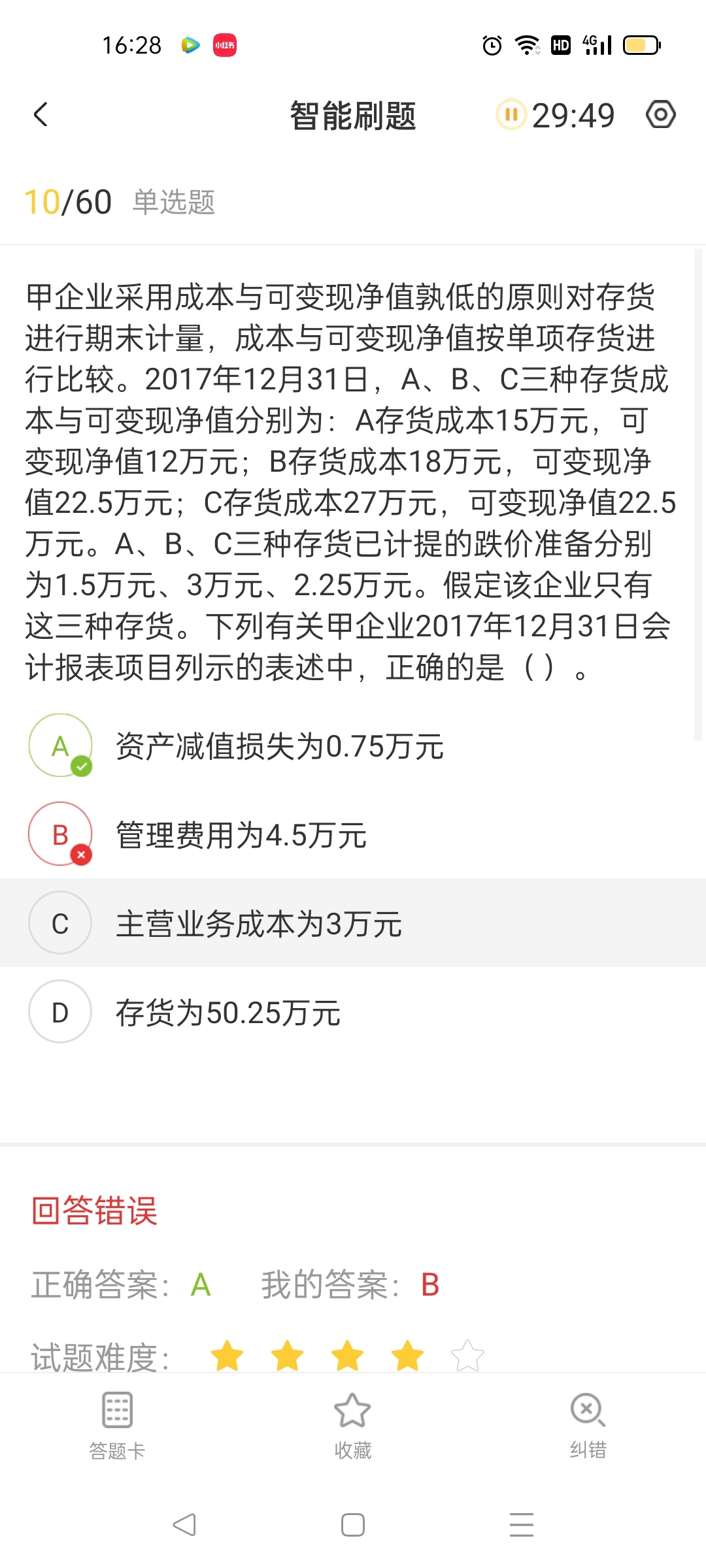

存货期末按照成本与可变现净值孰低计量。

A存货成本15万元,可变现净值12万元,减值3万,之前已计提1.5万元。所以再补提1.5万

B存货成本18万元,可变现净值22.5万元,减值回复了。要把原已计提的减值3万元转回

C存货成本27万元,可变现净值22.5万元,减值4.5万元,之前已计提2.25万元,再补提2.25万元。

综上,2017年12月31日计入利润表的资产减值损失的总额=1.5-3+2.25=0.75(万元)

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某药厂2018年7月1日转让其位于市区的一栋办公大楼,取得不含增值税销售收入24000万元。2010年建造该办公楼时,为取得土地使用权支付金额6000万元,发生建造成本8000万元。转让时经政府批准的房地产评估机构评估后,确定该办公楼的重置成本价为16000万元,成新度折扣率为60%,允许扣除的有关税金及附加1356万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答药厂办理土地增值税纳税申报的期限。

(2)计算土地增值税时该药厂办公楼的评估价格。

(3)计算土地增值税时允许扣除项目金额的合计数。

(4)计算转让办公楼应缴纳的土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答药厂办理土地增值税纳税申报的期限。

(2)计算土地增值税时该药厂办公楼的评估价格。

(3)计算土地增值税时允许扣除项目金额的合计数。

(4)计算转让办公楼应缴纳的土地增值税。

答案:

解析:

(1)纳税人应在转让房地产合同签订后7日内,向房地产所在地主管税务机关办理纳税申报,并向税务机关提交相关合同等资料。

(2)该药厂办公楼的评估价格=重置成本价×成新度折扣率=16000×60%=9600(万元)。

(3)转让存量房的扣除项目:①取得土地使用权所支付的金额;②房屋及建筑物的评估价格;③转让环节缴纳的税金。

计算土地增值税时允许扣除项目金额的合计数=6000+9600+1356=16956(万元)。

(4)增值额=24000-16956=7044(万元)。

增值率=7044÷16956×100%=41.54%<50%,税率为30%。

转让办公楼应缴纳的土地增值税=7044×30%=2113.2(万元)

(2)该药厂办公楼的评估价格=重置成本价×成新度折扣率=16000×60%=9600(万元)。

(3)转让存量房的扣除项目:①取得土地使用权所支付的金额;②房屋及建筑物的评估价格;③转让环节缴纳的税金。

计算土地增值税时允许扣除项目金额的合计数=6000+9600+1356=16956(万元)。

(4)增值额=24000-16956=7044(万元)。

增值率=7044÷16956×100%=41.54%<50%,税率为30%。

转让办公楼应缴纳的土地增值税=7044×30%=2113.2(万元)

下列各项中,应当计入进口货物关税完税价格的有()

A.有买方负担的购货佣金

B.由买方负担的境外包装材料费用

C.由买方负担的境外包装劳务费用

D.由买方负担进口货物视为一体的容器费用

正确答案:BCD

【解析】P162

【解析】P162

ABC会计师事务所承接了甲公司内部控制审计业务,在执行的过程中,项目组成员有如下观点:

(1)总体审计策略用以总结计划阶段的成果,确定审计的范围、时间和方向,并指导具体审计计划的制定,包括了解和识别内部控制的程序的性质、时间安排和范围。

(2)当甲公司采用集中化的系统为多个组成部分执行重要流程时,项目组认为需要在每个重要的经营场所或业务单位选取一笔交易或事项实施穿行测试。

(3)在确定是否测试某项控制时,项目组应当考虑该项控制单独或连同其他控制,是否足以应对评估的某项相关认定的错报风险,而不论该项控制的分类和名称如何。

(4)因为对控制有效性测试的实施时间越接近基准日,提供的控制有效性的审计证据越有力,项目组选择获取内部控制在基准日之前一周内有效运行的审计证据。

(5)在承接甲公司内部控制审计和财务报表审计的整合审计中,项目组在完成内部控制审计和财务报表审计后,应当分别对内部控制和财务报表出具审计报告,并分别签署审计工作完成的日期。

<1>、要求:请根据内部控制审计相关指引的规定,逐项指出(1)至(5)的观点是否恰当,如不恰当,请简要说明理由。

(1)总体审计策略用以总结计划阶段的成果,确定审计的范围、时间和方向,并指导具体审计计划的制定,包括了解和识别内部控制的程序的性质、时间安排和范围。

(2)当甲公司采用集中化的系统为多个组成部分执行重要流程时,项目组认为需要在每个重要的经营场所或业务单位选取一笔交易或事项实施穿行测试。

(3)在确定是否测试某项控制时,项目组应当考虑该项控制单独或连同其他控制,是否足以应对评估的某项相关认定的错报风险,而不论该项控制的分类和名称如何。

(4)因为对控制有效性测试的实施时间越接近基准日,提供的控制有效性的审计证据越有力,项目组选择获取内部控制在基准日之前一周内有效运行的审计证据。

(5)在承接甲公司内部控制审计和财务报表审计的整合审计中,项目组在完成内部控制审计和财务报表审计后,应当分别对内部控制和财务报表出具审计报告,并分别签署审计工作完成的日期。

<1>、要求:请根据内部控制审计相关指引的规定,逐项指出(1)至(5)的观点是否恰当,如不恰当,请简要说明理由。

答案:

解析:

(1)不恰当。了解和识别内部控制的程序的性质、时间安排和范围属于具体审计计划的内容。

(2)不恰当。一般而言,对每个重要流程,选取一笔交易或事项实施穿行测试即可。如果被审计单位采用集中化的系统为多个组成部分执行重要流程,则可能不必在每个重要的经营场所或业务单位选取一笔交易或事项实施穿行测试。

(3)恰当。

(4)不恰当。为了获取充分、适当的审计证据,注册会计师应当在下列两个因素之间作出平衡,以确定测试的时间:尽量在接近基准日实施测试;实施的测试需要涵盖足够长的期间。

(5)不恰当。在整合审计中,注册会计师在完成内部控制审计和财务报表审计后,应当在内部控制审计报告和财务报表审计报告中签署相同的日期。

(2)不恰当。一般而言,对每个重要流程,选取一笔交易或事项实施穿行测试即可。如果被审计单位采用集中化的系统为多个组成部分执行重要流程,则可能不必在每个重要的经营场所或业务单位选取一笔交易或事项实施穿行测试。

(3)恰当。

(4)不恰当。为了获取充分、适当的审计证据,注册会计师应当在下列两个因素之间作出平衡,以确定测试的时间:尽量在接近基准日实施测试;实施的测试需要涵盖足够长的期间。

(5)不恰当。在整合审计中,注册会计师在完成内部控制审计和财务报表审计后,应当在内部控制审计报告和财务报表审计报告中签署相同的日期。

某汽车贸易公司2020年1月进口11辆小轿车,海关审定的关税完税价格为25万元/辆。当月销售8辆,取得含税销售额240万元;2辆供公司自用;1辆用于抵偿债务,合同约定的含税价格为30万元。该汽车贸易公司应纳车辆购置税( )万元。(小轿车关税税率为28%,消费税税率为9%)

A.7.03

B.5.00

C.7.50

D.10.55

B.5.00

C.7.50

D.10.55

答案:A

解析:

该汽车贸易公司应缴纳车辆购置税=2×(25+25×28%)÷(1-9%)×10%=7.03(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-12-13

- 2021-12-13

- 2021-04-20

- 2021-08-03

- 2021-01-31

- 2021-02-11

- 2021-02-11

- 2021-03-04

- 2021-10-31

- 2021-08-06

- 2021-03-05

- 2021-11-27

- 2021-10-14

- 2021-12-27

- 2021-05-09

- 2021-07-14

- 2021-01-29

- 2021-10-17

- 2021-03-01

- 2021-07-26

- 2021-02-23

- 2021-10-18

- 2021-03-01

- 2021-08-17

- 2021-10-18

- 2021-10-29

- 2021-02-11

- 2021-02-27

- 2021-10-18