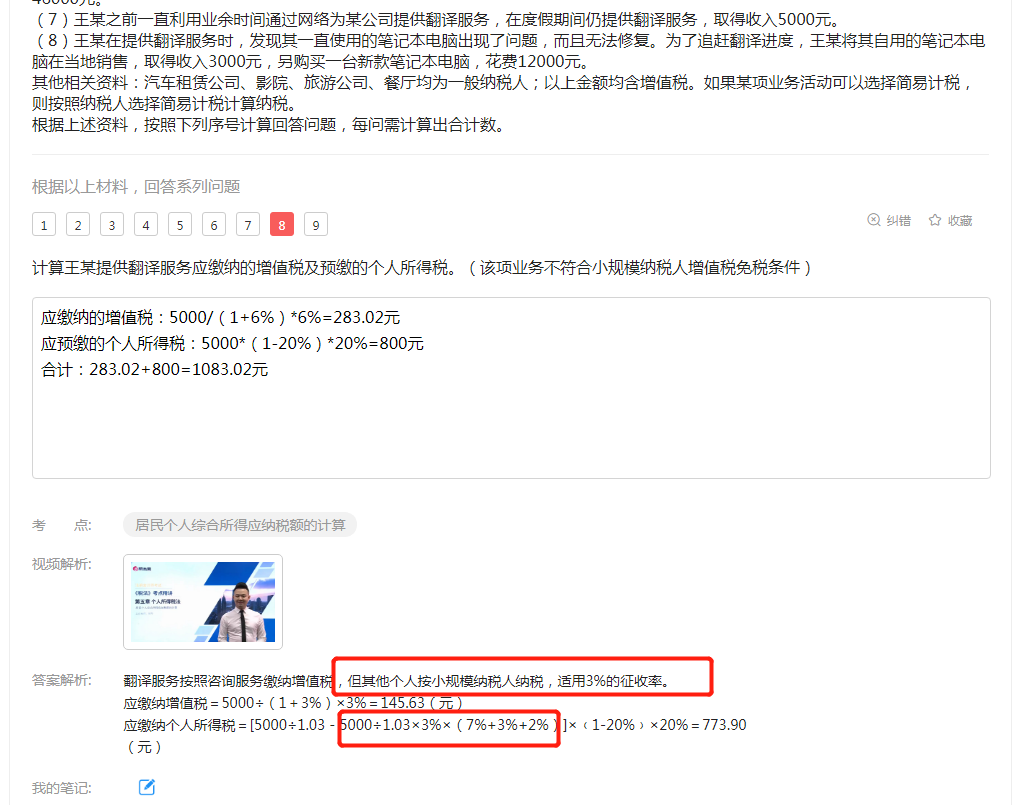

两个框框里面的内容不懂??

发布时间:2021-04-17

两个框框里面的内容不懂??

最佳答案

还有,5000为什么要价税分离?个人所得税的收入不是都是直接用吗?在个税那章没有说要价税分离啊?

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A注册会计师负责对常年审计客户甲公司2011年度财务报表进行审计。甲公司从事橡胶制品的生产和销售业务,存货占其资产总额的56%。除自营业务外,甲公司还接受来料加工等特殊的定制业务。根据以往的经验和期中测试的结果,A注册会计师认为甲公司有关存货的内部控制基本有效。A注册会计师计划于2011年12月31日实施存货监盘程序,A注册会计师编制的存货监盘计划部分内容摘录如下:

(1)监盘人员根据甲公司确定的盘点范围选取抽点的存货项目;

(2)抽点过程中根据甲公司仓库管理人员清点的存货数量记录监盘抽点表;

(3)在存货监盘过程中,监盘人员除关注存货的数量外,还需要特别关注存货是否出现毁损、陈旧、过时及残次等情况;

(4)在存货监盘结束时,监盘人员将除作废的盘点表单以外的所有盘点表单的号码记录于监盘工作底稿。

要求:

(1)针对上述(1)至(4)项,逐项指出是否存在不当之处。如果存在,简要说明理由;

(2)如果因道路发生塌方导致监盘人员于原定存货监盘H未能到达盘点现场,指出A注册会计师应当采取哪些替代审计程序。

(1)监盘计划的不当之处:

第(1)项存在不当之处。在到达存货盘点现场后,监盘人员需观察所有来料加工的存货是否已经单独存放并予以标明,确定其未被纳入存货盘点范围,并根据正确的盘点范围确定抽点项目。

第(2)项存在不当之处。监盘人员应当亲自复点,而不是直接记录仓库管理人员的清点数量,必要的时候,监盘人员还需要打开外包装进行复点。

第(3)项不存在不当之处。

第(4)项存在不当之处。键盘人员应当取得所有已填用、作废及未使用盘点表单的号码记录。

(2)A注册会计师应当采取的替代审计程序:

①重新确定一个存货监盘El期;

②对资产负债表日与改变后的存货监盘日之间的交易进行测试,倒轧出资产负债表日存货的数量。

B.张某向某具有金融业务许可证的保险公司借款

C.乙公司向丙公司借款

D.李某向王某借款

B.股份有限公司的净资产不低于人民币6000万元,有限责任公司的净资产不低于人民币3000万元

C.公司的生产经营符合法律、行政法规和公司章程的规定,募集的资金投向符合国家产业政策

D.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息

B.19.36万元

C.21.56万元

D.19.6万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-03-23

- 2021-02-28

- 2021-08-01

- 2021-02-11

- 2021-03-06

- 2021-10-20

- 2021-07-10

- 2021-11-06

- 2021-10-21

- 2021-03-07

- 2021-10-13

- 2021-09-14

- 2021-08-07

- 2021-02-11

- 2021-05-29

- 2021-10-18

- 2021-02-11

- 2021-10-24

- 2021-03-23

- 2021-12-30

- 2021-10-26

- 2021-10-19

- 2021-02-24

- 2021-11-11

- 2021-03-16

- 2021-11-09

- 2021-01-26

- 2021-06-22

- 2021-10-18