想报考注册会计师考试,请问注册会计师考试有哪些...

发布时间:2021-10-18

想报考注册会计师考试,请问注册会计师考试有哪些题型?

最佳答案

专业阶段考试题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某县有国际运输资质的运输公司,为增值税一般纳税人,2019年11月经营情况如下:

(1)从事国内运输服务,开具增值税专用发票,分别注明运输费280万元、装卸费30万元。

(2)从事仓储服务,开具增值税专用发票,分别注明仓储收入90万元,搬运费10万元。

(3)从事国内运输服务,价税合计收取116万元;运输至台湾,价税合计收取38.8万元,运输至越南,价税合计收取12.45万元,以上业务对应当月可抵扣的增值税进项税额为76.8万元。

(4)进口运输货物用大卡车12辆,每辆成交价120万元、境外运费12万元、保险费8万元(大卡车关税税率20%)。进口小汽车1辆,关税完税价格20万元,关税8万元(消费税税率10%),缴纳进口环节增值税并取得海关进口增值税专用缴款书,以上车辆中,1辆大卡车赠送给关联方,2辆大卡车投资入股A企业,其余车辆均用于生产及办公。

已知:上述大卡车同类市场不含税销售价格为200万元/辆。

根据以上资料,按下列顺序回答问题,如有计算需计算出合计数。

(1)计算业务(1)的销项税额。

(2)计算业务(2)的销项税额。

(3)计算业务(3)的销项税额。

(4)计算业务(4)的销项税额。

(5)计算进口业务应纳的消费税。

(6)计算应纳的车辆购置税。

(7)计算11月应纳的增值税额。

(1)从事国内运输服务,开具增值税专用发票,分别注明运输费280万元、装卸费30万元。

(2)从事仓储服务,开具增值税专用发票,分别注明仓储收入90万元,搬运费10万元。

(3)从事国内运输服务,价税合计收取116万元;运输至台湾,价税合计收取38.8万元,运输至越南,价税合计收取12.45万元,以上业务对应当月可抵扣的增值税进项税额为76.8万元。

(4)进口运输货物用大卡车12辆,每辆成交价120万元、境外运费12万元、保险费8万元(大卡车关税税率20%)。进口小汽车1辆,关税完税价格20万元,关税8万元(消费税税率10%),缴纳进口环节增值税并取得海关进口增值税专用缴款书,以上车辆中,1辆大卡车赠送给关联方,2辆大卡车投资入股A企业,其余车辆均用于生产及办公。

已知:上述大卡车同类市场不含税销售价格为200万元/辆。

根据以上资料,按下列顺序回答问题,如有计算需计算出合计数。

(1)计算业务(1)的销项税额。

(2)计算业务(2)的销项税额。

(3)计算业务(3)的销项税额。

(4)计算业务(4)的销项税额。

(5)计算进口业务应纳的消费税。

(6)计算应纳的车辆购置税。

(7)计算11月应纳的增值税额。

答案:

解析:

(1)业务(1)的销项税额=280×9%+30×6%=27(万元)

(2)业务(2)的销项税额=90×6%+10×6%=6(万元)

(3)境内单位和个人提供的往返香港、澳门、台湾及境外的交通运输服务适用增值税零税率。

业务(3)的销项税额=116÷(1+9%)×9%=9.58(万元)

(4)业务(4):

①大卡车:关税完税价格=(120+12+8)=140(万元)关税=140×20%=28(万元)

大卡车组成计税价格:140+28=168(万元)

大卡车不征收消费税。

②小汽车:

消费税组成计税价格:(20+8)÷(1-10%)=31.11(万元)

③进口环节应纳增值税=(168×12+31.11×1)×13%=266.12(万元)

④1辆大卡车赠送给关联方,2辆大卡车投资入股A企业视同销售,销项税额=200×13%×3=78(万元)

(5)进口环节应缴纳的消费税=31.11×10%=3.11(万元)

(6)大卡车车辆购置税组成计税价格:168(万元),自用9辆

小汽车车辆购置税组成计税价格:31.11(万元),自用1辆

应缴纳的车辆购置税=(168×9+31.11)×10%=154.31(万元)

(2)业务(2)的销项税额=90×6%+10×6%=6(万元)

(3)境内单位和个人提供的往返香港、澳门、台湾及境外的交通运输服务适用增值税零税率。

业务(3)的销项税额=116÷(1+9%)×9%=9.58(万元)

(4)业务(4):

①大卡车:关税完税价格=(120+12+8)=140(万元)关税=140×20%=28(万元)

大卡车组成计税价格:140+28=168(万元)

大卡车不征收消费税。

②小汽车:

消费税组成计税价格:(20+8)÷(1-10%)=31.11(万元)

③进口环节应纳增值税=(168×12+31.11×1)×13%=266.12(万元)

④1辆大卡车赠送给关联方,2辆大卡车投资入股A企业视同销售,销项税额=200×13%×3=78(万元)

(5)进口环节应缴纳的消费税=31.11×10%=3.11(万元)

(6)大卡车车辆购置税组成计税价格:168(万元),自用9辆

小汽车车辆购置税组成计税价格:31.11(万元),自用1辆

应缴纳的车辆购置税=(168×9+31.11)×10%=154.31(万元)

甲签发一张金额为5万元的本票交收款人乙,乙背书转让给丙,丙将本票金额改为8万元后转让给丁,丁又背书转让给戊。如果戊向甲请求付款,甲只应支付5万元,戊所受损失3万元应向丁和丙请求赔偿。( )

A.正确

B.错误

正确答案:A

解析:丙的行为属于变造票据,甲、乙的签章在变造之前,则甲、乙应当按照5万元承担票据责任;丙、丁的签章在变造之后,则丙、丁应当按照8万元承担票据责任。如果戊向甲请求付款,甲只应支付5万元,戊所受损失3万元应向丁和丙请求赔偿。

解析:丙的行为属于变造票据,甲、乙的签章在变造之前,则甲、乙应当按照5万元承担票据责任;丙、丁的签章在变造之后,则丙、丁应当按照8万元承担票据责任。如果戊向甲请求付款,甲只应支付5万元,戊所受损失3万元应向丁和丙请求赔偿。

2×17年1月,甲公司出售所持子公司(乙公司)80%股权,出售后剩余5%股权不能再对乙公司进行控制、共同控制或施加重大影响。下列各项关于甲公司出售乙公司股权时对剩余5%股权个别报表进行会计处理的表述中,正确的是( )。

A.按成本进行计量

B.按公允价值与其账面价值的差额确认为资本公积

C.视同取得该股权投资时即采用权益法核算并调整其账面价值

D.按金融工具确认和计量准则进行分类和计量

B.按公允价值与其账面价值的差额确认为资本公积

C.视同取得该股权投资时即采用权益法核算并调整其账面价值

D.按金融工具确认和计量准则进行分类和计量

答案:D

解析:

出售后剩余5%股权不能再对乙公司进行控制、共同控制或施加重大影响,应按照金融工具确认和计量准则进行分类和计量,按照该时点公允价值进行计量,其公允价值与账面价值的差额计入投资收益,选项D正确。

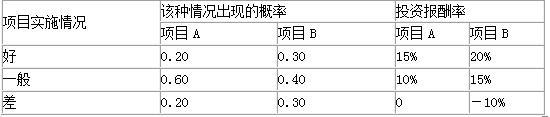

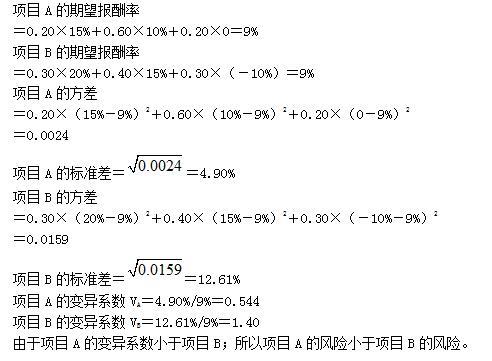

某企业有A、B两个投资项目,两个投资项目的报酬率及其概率分布情况如表所示,试计算两个项目的期望报酬率;报酬率的方差,标准差及变异系数;并评价两个项目风险大小。

A项目和B项目投资报酬率的概率分布

A项目和B项目投资报酬率的概率分布

答案:

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-08

- 2021-03-07

- 2021-03-01

- 2021-03-09

- 2021-10-19

- 2021-10-14

- 2021-10-21

- 2021-10-18

- 2021-02-11

- 2021-11-30

- 2021-10-17

- 2021-02-28

- 2021-03-01

- 2021-03-09

- 2021-05-20

- 2021-02-11

- 2021-02-13

- 2021-03-06

- 2021-07-09

- 2021-12-25

- 2021-10-15

- 2021-10-17

- 2021-07-01

- 2021-10-20

- 2021-12-28

- 2021-10-18

- 2021-12-25

- 2021-01-22

- 2021-10-18

- 2021-02-28