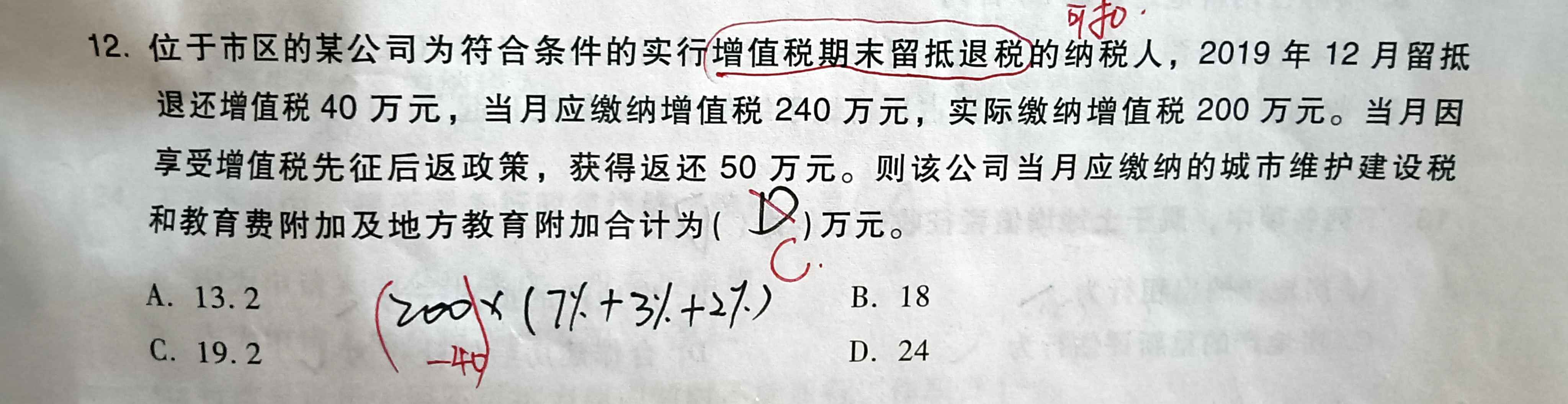

老师,关于增量留抵税额与城建税、这道题中200...

发布时间:2021-04-14

老师,关于增量留抵税额与城建税、这道题中200是不是240扣除了40得出来的?那为什么还要再减40呢

最佳答案

同学,您好,很高兴为您服务!

要用实际缴纳的增值税减去留抵退还增值税计算。240和200只是偶然正好都是40,不是应纳税额-实际缴纳=退还增值税。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,不符合历史成本计量属性的是( )。

A.发出存货计价所使用的加权平均法

B.现金结算的股份支付资产负债表日按照权益工具的公允价值确认的应付职工薪酬

C.固定资产折旧

D.长期股权投资权益法核算

解析:选项 B,属于公允价值计量属性,不符合历史成本计量属性。

B.出售无形资产取得出售收益

C.使用寿命有限的管理用无形资产的摊销

D.使用寿命不确定的无形资产计提的减值

企业利用自身在生产和经营方面已有的技术和经验,拓展与本业务相关联的产品和市场的战略,叫做( )。

A.水平多元化

B.同心多元化

C.离心多元化

D.集团多元化

解析:相关多元化,也称同心多元化,是指企业以现有业务为基础进入相关产业的战略。采用相关多元化战略,有利于企业利用原有产业的产品知识、制造能力和营销技能优势来获取融合优势。

根据《票据法》的规定,下列各项中,汇票债务人可以对持票人行使抗辩权的事由是( )。

A.汇票债务人与出票人之间存在合同纠纷

B.汇票债务人与持票人的前手存在抵销关系

C.背书不连续

D.出票人存入汇票债务人的资金不够

(1)选项AD:票据债务人不得以自己和出票人之间的抗辩事由对抗持票人(如出票人与票据债务人存在合同纠纷;出票人存入票据债务人的资金不够);

(2)选项B:票据债务人不得以自己与持票人的前手之间的抗辩事由对抗持票人

(如票据债务人与持票人的前手存在抵销关系);

(3)选项C属于“对物抗辩”,票据债务人可以对任何持票人提出抗辩。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-10-18

- 2021-07-08

- 2021-02-26

- 2021-02-28

- 2021-04-15

- 2021-10-14

- 2021-09-11

- 2021-02-11

- 2021-10-17

- 2021-10-18

- 2021-11-02

- 2021-03-03

- 2021-01-30

- 2021-02-11

- 2021-08-27

- 2021-10-18

- 2021-11-30

- 2021-11-06

- 2021-03-08

- 2021-02-26

- 2021-02-28

- 2021-02-11

- 2021-06-30

- 2021-03-02

- 2021-10-18

- 2021-02-11

- 2021-02-28

- 2021-07-17

- 2021-10-17