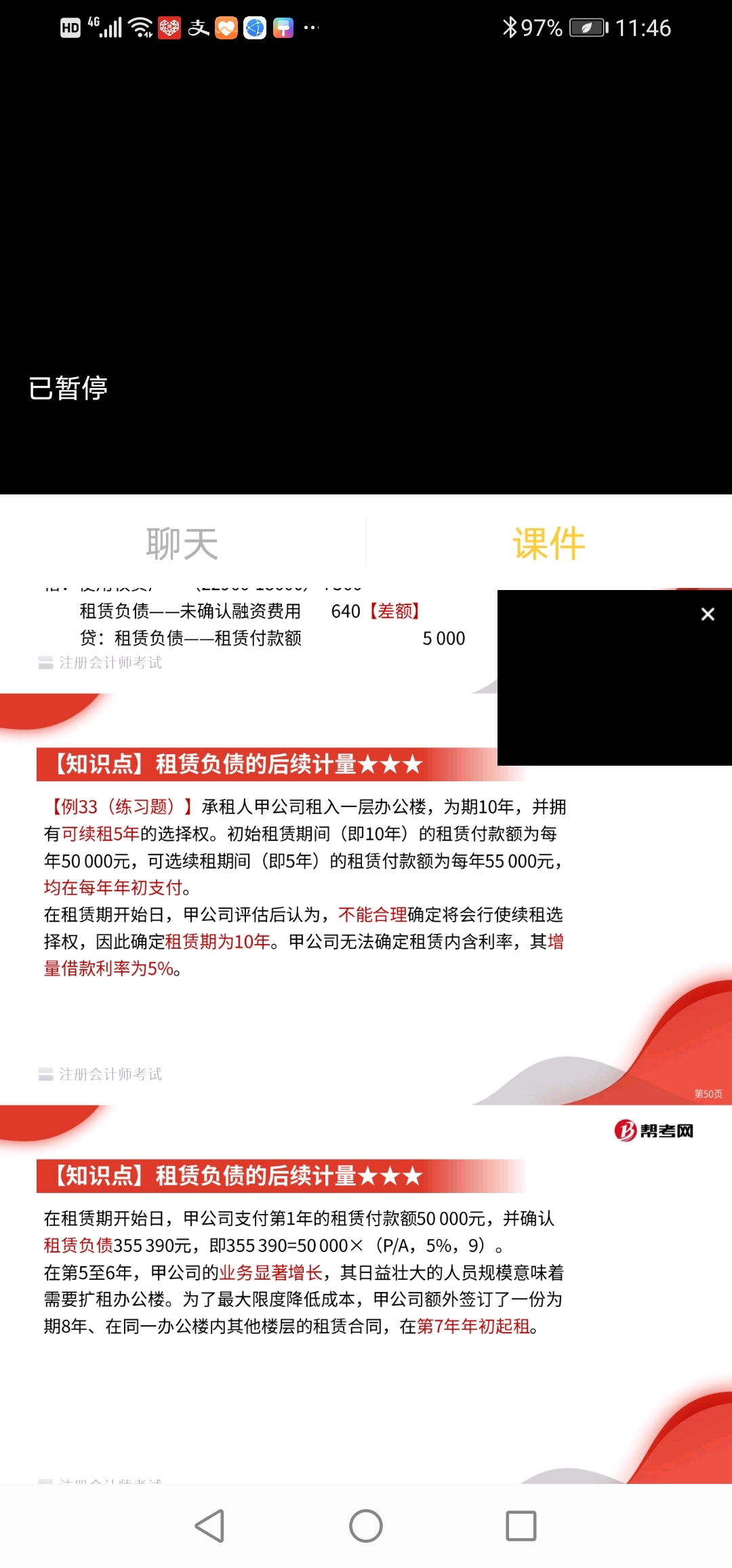

年初付款,搞不懂折现的时间到底是几期

发布时间:2021-03-04

年初付款,搞不懂折现的时间到底是几期

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

年初付款时,折现时使用的期数就是总租赁期减去已经支付的期数的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,符合税务行政复议管辖规定的有( )。

A.对国家税务总局做出的具体行政行为不服的,向财政部申请行政复议

B.对扣缴义务人做出的扣缴税款行为不服的,向主管该扣缴义务人的税务机关申请行政复议

C.对省级地方税务局做出的具体行政行为不服的,向国家税务总局或者省级人民政府申请行政复议

D.对受税务机关委托的单位做出的代征税款行为不服的,向委托税务机关的上一级税务机关申请行政复议

B.信息系统复杂度

C.系统生成的交易数量

D.信息技术环境规模和复杂度

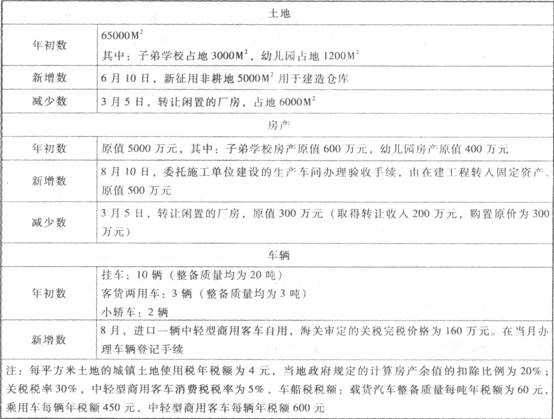

位于市区的某公司(增值税一般纳税人)2012年度部分资产情况如下: 2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

(1)该公司2012年应缴纳城镇土地使用税=(65000-3000-1200)×4-6000 ×4÷12×9+5000 ×4÷12 × 6=235200(元)=23.52(万元)

(2)该公司2012年应缴纳房产税

原有房产应纳房产税=(5000-600-400)×(1-20%)×1.2%-300 ×(1-20%)×1.2%÷12×9=36.24(万元)

在建工程完工转入同定资产的房产应纳房产税=500×(1-20%)× 1.2%÷12×4:1.6(万元)

该公司2012年应缴纳房产税=36.24+1.6=37.84(万元)

(3)该公司2012年应缴纳车船税

年初拥有的挂车、客货两用车及小轿车应缴纳车船税=20 × 10 × 60 × 50%+3×3×60+450×2=6000+540+900=7440(元)

8月进口的中轻型商用客车应缴纳的车船税=600 ×5/12=250(元)

该公司订2012年应缴纳的车船税=7440+250=7690(元)=0.77(万元)

(4)进IZ1环节应缴纳关税=160 ×30%=48(万元);该公司进口中轻型商用客车应缴纳的车辆购置税=(160+48)/(1-5%)×10%=21.89(万元)

(5)该公司进口中轻型商用客车应缴纳的增值税=(160+48)/(1-5%)× 17%=37.22(万元)

(6)该公司进口中轻型商用客车应缴纳的消费税=(160+48)/(1-5%)×5%:10.95(万元)

(7)该公司2012年12月应缴纳的营业税=90 × 5%+40 × 20%=12.5(万元)(8)12月份免抵退税不得免征和抵扣税额=600 ×(17%-13%)=24(万元)应纳增值税=200 × 17%一(8)12月份免抵退税不得免征和抵扣税额=600×(17%-13%)=24(万元)

应纳增值税=200×17%-(83.22+8.5-24)=-33.72(万元)

出口货物“免抵退”税额=600 × 13%=78(万元)

该公司2012年12月出口货物应退还的增值税=33.72(万元)

(9)该公司2012年12月应缴纳城市维护建设税及教育费附加=[(78-33.72)+12.5]×(7%+3%)=5.68(万元)

(10)2012年该公司的会计利润=3000+5000+90+40+70+30+50+8.5-6700-300-600 ×(17%-13%)-(12.5+5.68)-430-24-(20+30-5+40)-23.52-37.84-0.77=645.19(万元)

(11)销售(营业)收入的5%o=(8000+90+40)×5%o=40.65(万元)实际发生额的60%:70×60%:42(万元),所得税前可以扣除的业务招待费为40.65万元。

业务招待费调增的应纳税所得额=70-40.65=29.35(万元)

(12)2012年利息费用和新产品研究开发费用应调整的应纳税所得额本年所得税前可以扣除的利息费用=300×5%×6÷12=7.5(万元)利息费用应调增的应纳税所得额=24-7.5=16.5(万元)

新产品研究开发费用应调减应纳税所得额=60×50%=30(万元)

2012年利息费用和新产品研究开发费用应调减啦纳税所得额=30-16.5=13.5(万元)

(13)2012年该公司的应纳税所得额=645.19+29.35+16.5-30+20-30(国债利息收入)=651.04(万元)

(14)该公司2012年度境内所得应缴纳的企业所得税=651.04×25%=162.76(万元)。

根据抗辩原因及抗辩效力的不同,票据抗辩分为( )。

A.对物抗辩

B.对事抗辩

C.对人抗辩

D.对票抗辩

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-08-08

- 2021-03-05

- 2021-02-03

- 2021-01-20

- 2021-10-23

- 2021-11-24

- 2021-03-03

- 2021-02-28

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-06-23

- 2021-09-04

- 2021-03-27

- 2021-01-08

- 2021-06-23

- 2021-02-11

- 2021-03-16

- 2021-03-07

- 2021-06-10

- 2021-02-11

- 2021-10-14

- 2021-10-27

- 2021-03-25

- 2021-03-06

- 2021-02-12

- 2021-10-18

- 2021-07-09