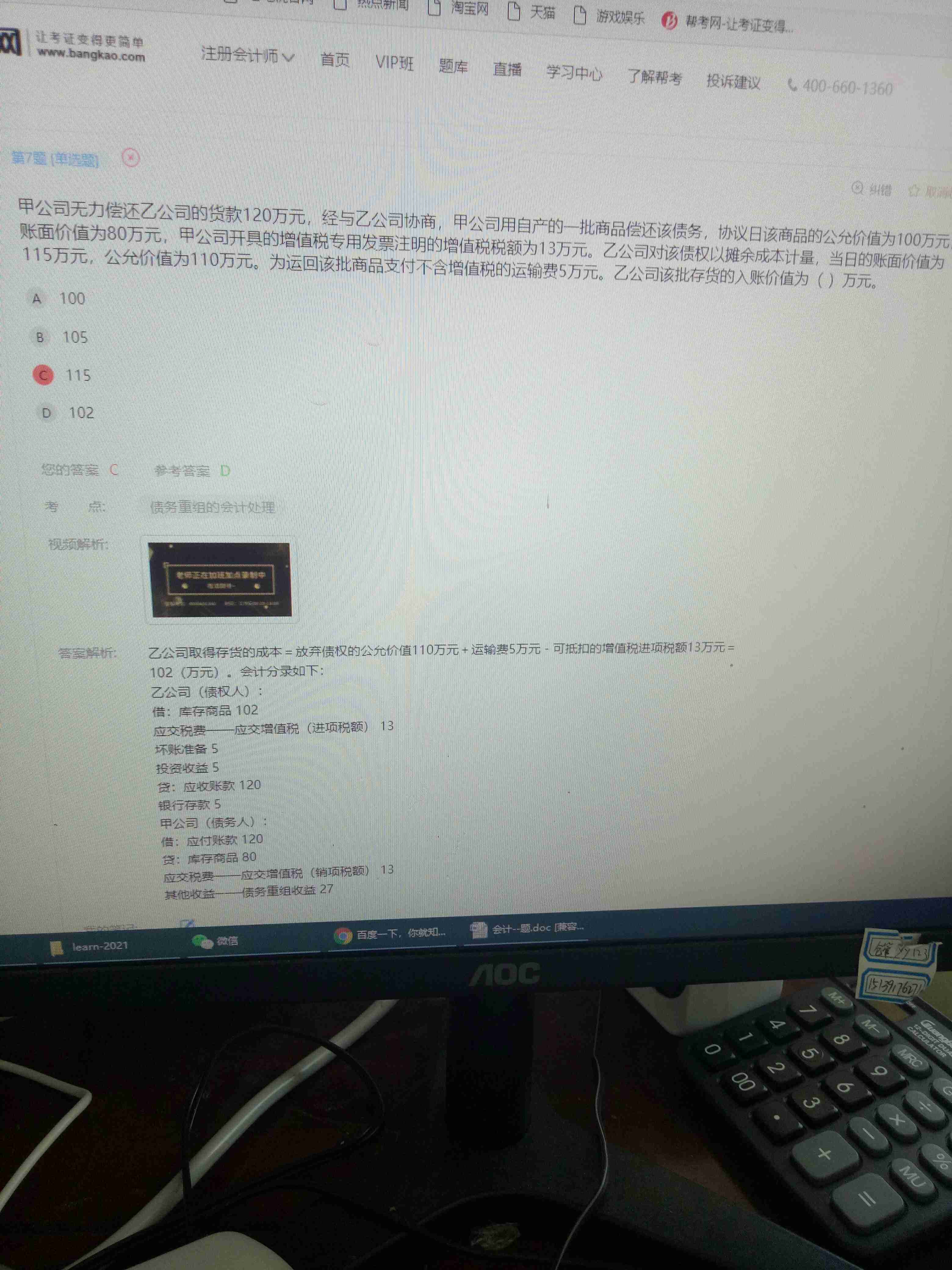

对抵消债务的存货 处理不一样 教材对还是答案...

发布时间:2021-03-06

对抵消债务的存货 处理不一样 教材对还是答案对?

最佳答案

利得与损失计入 科目 也不一样

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.持有公司3%以上股份的股东与收购人达成收购协议

C.与关联公司进行交易

D.财务负责人被撤职

可持续增长的思想,不是说企业下年的实际增长率不可能高于上年的可持续增长率,如果措施得当,完全有可能长期保持超常增长。 ( )

要想实现超常增长,相对于可持续增长,必须有额外的资金来源,增发新股、提高资产利润率或者改变财务政策都可以获得额外的资金来源。但是由于法律限制,企业不能随时增发新股;提高资产利润率并非总是可行的,而且改变财务政策是有风险和极限的,所以,超常增长只能是短期的。

某煤矿企业是增值税一般纳税人,2013年5月发生下列业务: (1)开采原煤6000吨,将其中4000吨直接销售,取得销售额400000元(不含增值税);将其中1000吨连续加工成居民用蜂窝煤销售,取得销售收人200000元(含增值税); (2)采煤过程中生产的500000立方米天然气全部销售,取得价税合计金额150000元; (3)销售使用3年的机器一台,价税合计金额16000元; (4)当月购买采煤机械取得的增值税专用发票上注明增值税17000元,外购材料取得的增值税专用发票上注明的增值税为9860元,该批材料用于生产加工煤炭制品; (5)购买生产用材料时发生铁路运费500元,销售居民用煤炭支付运费1500元,均取得运输部门开具的运输发票。 假定上述需要认证的票据均经过了认证并抵扣,原煤适用的资源税税率4元/吨,天然气适用的资源税税率为5%。该企业上期增值税留抵税额1200元,根据以上资料回答下列问题: (1)该企业当月应纳的资源税; (2)该企业当月可抵扣的增值税进项税; (3)该企业当月销售原煤的增值税销项税; (4)该企业当月销售居民用蜂窝煤的增值税销项税; (5)该企业当月销售天然气的增值税销项税; (6)该企业当月应纳增值税。

(1)应纳资源税=(4000+1000)×4=20000(元)

这里注意资源税计税依据是开采应税资源直接销售的4000吨和开采应税资源自用(包括连续生产)的1000吨之和。

煤矿生产的天然气暂不征收资源税。

(2)当月可抵扣的增值税进项税=17000+9860+(500+1500)×7%+1200;28200(元)

(3)该企业销售原煤的增值税销项税=400000×17%=68000(元)煤炭适用17%的增值税税率。

(4)该企业销售居民用蜂窝煤的增值税销项税=200000÷(1+13%)×13%=23008.85(元)居民用煤炭制品适用13%的低税率。

(5)该企业销售天然气的增值税销项税 :150000÷(1+13%)×13%=17256.64(元)天然气适用13%的低税率。

(6)该企业当月应纳增值税

销售自己使用过的机器增值税的销项税=16000÷(1+17%)×17%=2324.79(元)应纳增值税:68000+23008.85+17256.64+2324.79-28200=82390.28(元)。

B.建厂房占用鱼塘

C.高尔夫球场占用耕地

D.商品房建设占用林地

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-16

- 2021-03-06

- 2021-10-18

- 2021-10-15

- 2021-02-28

- 2021-11-27

- 2021-02-11

- 2021-03-08

- 2021-10-18

- 2021-10-17

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-12-31

- 2021-03-05

- 2021-12-22

- 2021-03-03

- 2021-03-02

- 2021-11-30

- 2021-10-18

- 2021-03-02

- 2021-02-11

- 2021-02-19

- 2021-10-15

- 2021-11-22

- 2021-03-05

- 2021-10-15

- 2021-03-03

- 2021-02-28

- 2021-06-09