专项准备属属于所有者权益下的科目,贷增借减,银...

发布时间:2021-03-06

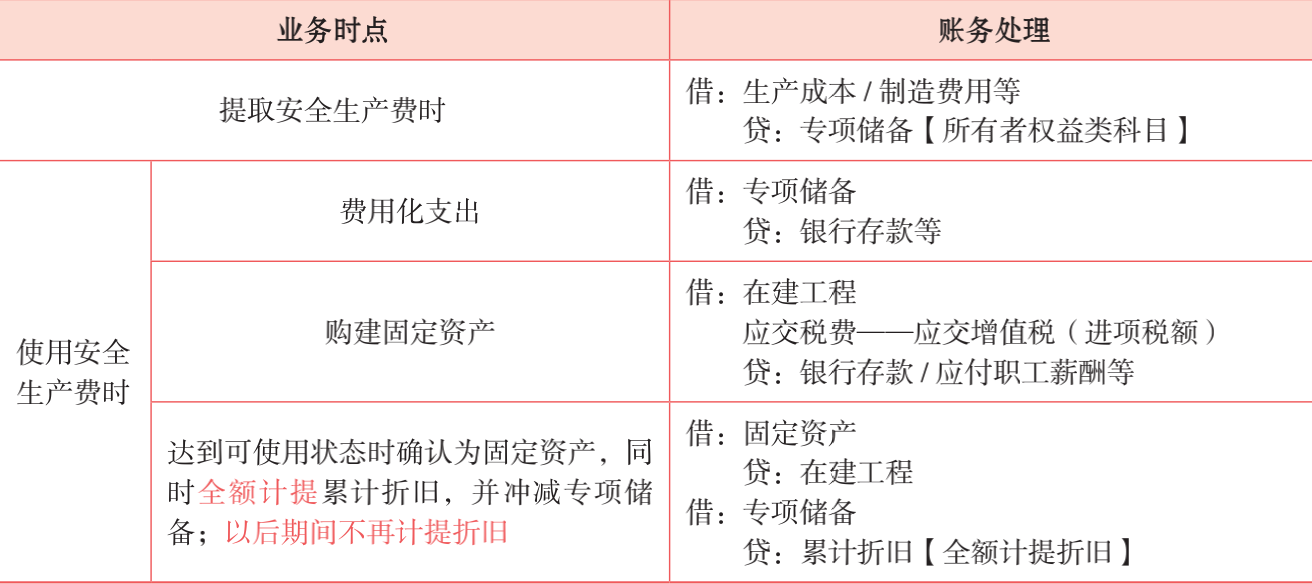

专项准备属属于所有者权益下的科目,贷增借减,银行存款属于资产类科目,借增贷减,为什么做分录的时候会出现借:专项准备,贷:银行存款。两个减项不平衡呀!

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

关于专项储备的总结内容如下:

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

消费税法规定,如果受托方没有按规定代收代缴税款的,应免除委托方补缴税款的责任,而由受托方按照税收征收管理法的规定,承担补税和罚款的法律责任。( )

A.正确

B.错误

解析:如果受托方没有按规定代收代缴税款的,并不能因此免除委托方补缴税款的责任。

在评估和应对与关联方交易相关的重大错报风险时,下列说法中,注册会计师认为正确的是( )。

A、所有的关联方交易和余额都存在重大错报风险

B、实施实质性程序应对与关联方交易相关的重大错报风险更有效,因此无须了解和评价与关联方关系和交易相关的内部控制

C、超出正常经营过程的重大关联方交易导致的风险属于特别风险

D、注册会计师应当评价所有关联方交易的商业理由

根据本题要点(6)提示的内容,指出F公司和G银行签订的质押合同何时生效? G银行的质权何时设立?甲公司对该事项未进行任何信息披露的做法是否符合规定?并说明理由。

①质押合同于7月1日生效。②G银行的质权于7月10日设立。③甲公司的做法不符合规定。根据规定,任一个股东所持上市公司5%以上股份被质押,属于重大事件,上市公司应当立即提交临时报告。

(1)租赁资产:设备A;

(2)租赁期:2×19年1月1日——2×25年12月31日,共7年;

(3)租金支付:自2×19年起每年末支付年租金475 000元;

(4)租赁合同规定的年利率:6%,与市场利率相同:

(5)该设备于2×19年1月1日的公允价值为2 700 000元,账面价值为2 000 000元,甲公司认为租赁到期时该设备余值为72800元,乙公司及其关联方未对余值提供担保;

(6)甲公司取得该租赁发生的相关成本为5000元;

(7)该设备于2×19年1月1日交付乙公司,预计使用寿命为7年;租赁期内该设备的保险、维修等费用均由乙公司自行承担。不考虑其他因素和各项税费影响。

(8)2×25年12月31日,乙公司到期归还租赁资产,甲公司将该资产处置,取得处置款72 800元。

(P/A,6%,7)=5.5824;(P/F,6%,7)=0.665;假设不考虑其他因素影响,计算结果保留整数。

要求:

(1)编制2×19年1月1日甲公司的会计分录;

(2)编制2×19年12月31日甲公司确认利息收入、收取租金的会计分录;

(3)编制2×25年12月31日甲公司处置租赁资产相关的会计分录。

第二步,确定收入金额。按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低的原则,确认收入为2 651 640元;

第三步,确定销售成本金额。

未担保余值的现值=72 800×(P/F,6%,7)=48 412(元)

销售成本=账面价值2 000 000-未担保余值的现值48 412=1 951 588(元)

2×19年1月1日(租赁期开始日)

借:应收融资租赁款——租赁收款额 3 325 000(475 000×7)

贷:主营业务收入 2 651 640

应收融资租赁款——未实现融资收益 673 360(倒挤)

借:主营业务成本 1 951 588

应收融资租赁款——未担保余值 72 800

贷:库存商品 2 000 000

应收融资租赁款——未实现融资收益 24 388(倒挤)

应收租赁投资净额=3 325 000-673 360+72 800-24 388=2 700 052(元)

借:销售费用 5 000

贷:银行存款 5 000

(2)由于甲公司在确定营业收入和租赁投资净额(即应收融资租赁款)时,是基于租赁收款额按市场利率折现的现值,因此,甲公司无需重新计算租赁内含利率。

2×19年12月31日:

借:应收融资租赁款——未实现融资收益 159 098[(3 325 000-673 360)×6%]

应收融资租赁款——未担保余值 2 905 [(72 800-24 388)×6%]

贷:租赁收入 162 003

借:银行存款 475 000

贷:应收融资租赁款——租赁收款额 475 000

(3)2×25年12月31日:

借:应收融资租赁款——未实现融资收益 26 880

应收融资租赁款——未担保余值 4 120

贷:租赁收入 31 000

借:银行存款 475 000

贷:应收融资租赁款——租赁收款额 475 000

借:融资租赁资产 72 800

贷:应收融资租赁款——未担保余值 72 800

借:银行存款 72 800

贷:融资租赁资产 72 800

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-31

- 2021-02-11

- 2021-07-09

- 2021-02-11

- 2021-10-12

- 2021-02-11

- 2021-06-28

- 2021-10-18

- 2021-10-18

- 2021-01-20

- 2021-03-03

- 2021-10-17

- 2021-11-22

- 2021-03-03

- 2021-12-01

- 2021-03-10

- 2021-08-17

- 2021-03-06

- 2021-02-11

- 2021-07-14

- 2021-10-18

- 2021-03-06

- 2021-03-05

- 2021-01-09

- 2021-12-26

- 2021-02-28

- 2021-12-13

- 2021-03-05

- 2021-11-08

- 2021-03-07