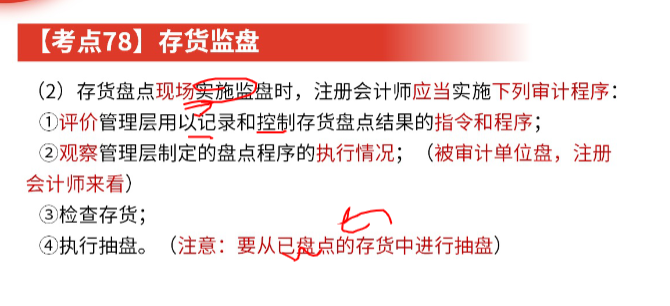

执行抽盘是指从被审计公司已经盘点过的范围里面抽...

发布时间:2021-03-04

执行抽盘是指从被审计公司已经盘点过的范围里面抽一部分出来自己再重新盘点一遍吗?

最佳答案

同学,您好,很高兴为您服务!

不是的,是从存货盘点记录中选取项目追查至存货实物,以及从存货实物中选取项目追查至盘点记录,以获取有关盘点记录准确性和完整性的审计证据。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

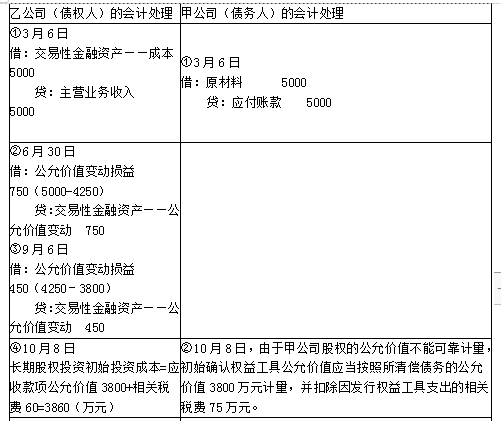

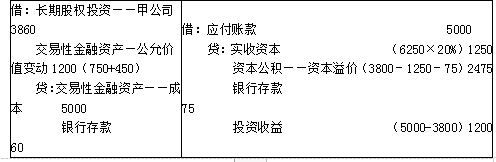

(1)2×19年3月6日,甲公司从乙公司购买一批材料,约定6个月后甲公司应结清款项5000万元(假定无重大融资成分)。乙公司将该应收款项分类为以公允价值计量且其变动计入当期损益的金融资产;甲公司将该应付款项分类为以摊余成本计量的金融负债。

(2)2×19年6月30日,应收款项和应付款项的公允价值均为4250万元。

(3)2×19年9月6日,甲公司因无法支付货款与乙公司协商进行债务重组,双方商定乙公司将该债权转为对甲公司的股权投资。当日应收款项和应付款项的公允价值均为3800万元。

(4)2×19年10月8日,乙公司办理了对甲公司的增资手续,甲公司和乙公司分别支付手续费等相关费用75万元和60万元。债转股后甲公司总股本为6250万元,乙公司持有的抵债股权占甲公司总股本的20%,对甲公司具有重大影响,甲公司股权公允价值不能可靠计量。甲公司应付款项的账面价值仍为5000万元。应收款项和应付款项的公允价值仍为3800万元。

假定不考虑其他相关税费。

要求:

(1)编制乙公司(债权人)2×19年3月6日至10月8日的会计分录。

(2)编制甲公司(债务人)2×19年3月6日至10月8日的会计分录。

在抽样风险的种类中,( )是最危险的风险,因为它们将可能导致注册会计师获取不充分、适当的审计证据,发表不恰当的审计意见,从而导致注册会计师无法达到审计目的,无法达到预期的审计效果。

A.信赖不足风险

B.信赖过度风险

C.误受风险

D.误拒风险

从性质上讲,选项BC均属于“轻信”内部控制或相关实质性程序有效性而减少了必要的审计程序的情况,它们均影响审计的效果;选项AD均属于“不相信”内部控制或相关实质性程序有效性而增加了不必要的审计程序的情况,它们仅降低了审计的效率,并不影响审计效果。

Y公司系ABC会计师事务所常年的审计客户,2005年度在经营形势,内部管理等方面与2004年度比较未发生重大变化,未发生重大重组行为。A注册会计师作为2005年度会计报表审计的外勤审计负责人,在复核销售与收款审计工作底稿时注意到以下问题,请代为作出正确的专业判断。

Y公司2006年度主营业务收入明细账中有一笔红字记录系2006年1月15日冲销2005年12月28日记录的一笔大额收入,对此,A注册会计师应采取的措施最不恰当的是( )。

A.应检查相关的凭证确认退货的真实性

B.如果认为退货是真实的,应提请Y公司调整2005年度的收入

C.如果认为退货是真实的,可作为2006年度收入的抵减,无需调整

D.如果没有发现退货的原始凭证,应实施追加审计程序判断是否属于虚构收入

解析:应作为期后事项调整2005年的报表。

B、剩余收益?

C、剩余现金流量?

D、税前经营利润

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-02-09

- 2021-04-15

- 2021-02-03

- 2021-02-11

- 2021-10-20

- 2021-12-27

- 2021-11-05

- 2021-10-17

- 2021-10-17

- 2021-12-09

- 2021-10-17

- 2021-05-31

- 2021-02-04

- 2021-10-17

- 2021-07-13

- 2021-10-17

- 2021-10-23

- 2021-03-04

- 2021-03-08

- 2021-03-19

- 2021-10-14

- 2021-07-10

- 2021-01-16

- 2021-03-20

- 2021-07-22

- 2021-12-10

- 2021-11-06

- 2021-12-24

- 2021-03-05