长期股权投资,集团外购后同控合并长投的初始投资...

发布时间:2021-03-02

长期股权投资,集团外购后同控合并长投的初始投资成本是用被合并方相对于最终控制方而言的账面价值乘以比例算?那题中如果给出被合并方的净资产的公允价值没有用是吗

最佳答案

同学,您好,很高兴为您服务!

同控下是按照账面价值核算,一般情况下公允价值是无用信息。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

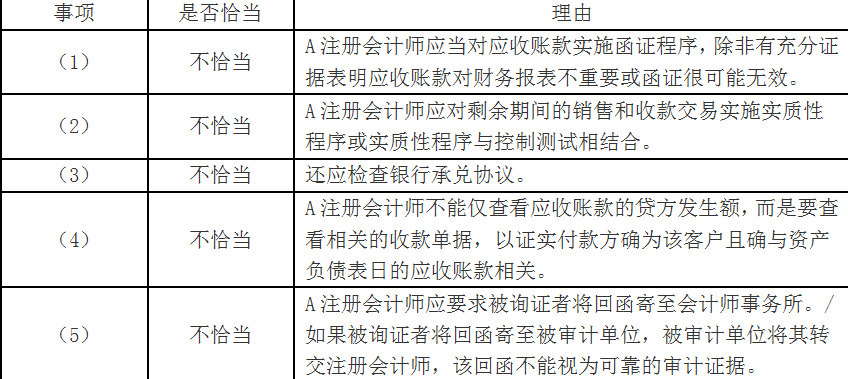

(1)因关联方回函的可靠性较低,A注册会计师决定不对应收关联方乙公司的重要款项实施函证程序,在审计工作底稿中记录了不实施的函证的理由,并实施了替代审计程序,结果满意。

(2)A注册会计师评估认为应收账款的重大错报风险为低水平,在期中审计时对截至2017年9月末的余额实施了函证程序。在期末审计时对剩余期间的销售和收款交易实施了控制测试,结果满意。

(3)A注册会计师于2017年12月31日对甲公司期末银行承兑汇票实施监盘,发现缺失一张大额票据,财务经理解释该票据已交由银行托收。A注册会计师向出票人寄发了询证函并收到回函,结果满意。

(4)因未收到应收丙公司款项的询证函回函,A注册会计师将检查期后收款作为替代审计程序,查看了应收丙公司款项明细账的期后贷方发生额,结果满意。

(5)A注册会计师在甲公司现场执行期末审计时,为及时获得回函,要求被询证方将回函寄至甲公司。A会计师作为收件人直接签收了回函。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

B.42 400万元

C.48 400万元

D.50 400万元

A公司于2008年1月3日投资2 000万元,与其他投资者共同组建B公司,A公司持有B公司80%的股权。当日,B公司的股东权益为2 500万元,均为股本。A、B公司增值税税率均为l7%,坏账计提比例为应收账款期末余额的5%,所得税税率均为25%,采用资产负债表债务法核算所得税。

(1)2008年A公司出售甲商品给B公司,售价(不含增值税)4 000万元,成本3 000万元。至2008年12月31日,B公司向A公司购买的上述存货中尚有50%未出售给集团外部单位,这批存货的可变现净值为1 800万元。2008年12月31日,A公司对B公司的应收账款为3 000万元。B公司2008年向A公司购入存货所剩余的部分,至2009年12月31日尚未出售给集团外部单位,其可变现净值为1 500万元。

(2)2008年3月6日A公司出售丁商品给B公司,售价(含税)351万元,成本276万元,B公司购入后作为管理用固定资产,双方款项已结清。B公司发生安装费9万元,于2008年8月1日达到预定可使用状态,折旧年限4年,折旧方法为年数总和法,净残值为零。

(3)2009年A公司出售乙商品给B公司,售价(不含增值税)5 000万元,成本4 000万元。至2009年12月31日,A公司对B公司的所有应收账款均已结清。B公司2009年向A公司购入的存货至2009年12月31日全部未出售给集团外部单位,其可变现净值为4 500万元。

(4)2008年12月31日,B公司的股东权益为2 000万元,其中股本2 500万元,未分配利润-500万元,2008年度B公司实现的净利润为-500万元。2009年12月31日,B公司的股东权益为1 500万元,其中股本2 500万元,未分配利润-1 000万元,2009年度B公司实现的净利润为-500万元。

(5)税法规定,企业取得的存货以历史成本作为计税基础。

(6)编制抵销分录时假定不考虑内部存货交易以外的其他内部交易产生的递延所得税。

要求:(1)编制A公司2008年年末合并报表的有关抵销分录。

(2)编制A公司2009年合并报表的有关抵销分录。

(1)2008年抵销分录:

先按权益法调整长期股权投资的账面余额=2 000—500×80%=1 600(万元)

借:股本 2 500

未分配利润——年末 -500

贷:长期股权投资 1 600

少数股东权益 400

借:投资收益 -400

少数股东损益 一100

贷:未分配利润——年末 一500

借:应付账款 3 000

贷:应收账款 3 000

借:应收账款——坏账准备 150

贷:资产减值损失 150

借:营业收入 4 000

贷:营业成本 4 000

借:营业成本 500

贷:存货 500

借:存货——存货跌价准备 200

贷:资产减值损失 200

借:递延所得税资产 75

贷:所得税费用 75

借:营业收入 300

贷:营业成本 276

固定资产——原价 24

借:固定资产——累计折旧 3.2(24×4/10×4/12)

贷:管理费用 3.2

(2)2009年抵销分录:

先按权益法调整长期股权投资的账面余额=2 000—500×80%一500×80%=1 200(万元)

借:股本 2 500

未分配利润——年末 -1 000

贷:长期股权投资 1 200

少数股东权益 300

借:投资收益 -400

少数股东损益 -100

未分配利润——年初 -500

贷:未分配利润——年末 -1 000

借:应收账款——坏账准备 150

贷:未分配利润——年初 150

借:资产减值损失 150

贷:应收账款——坏账准备 150

借:营业收入 5 000

贷:营业成本 4 000

存货 1 000

借:未分配利润——年初 500

贷:营业成本 500

借:营业成本 500

贷:存货 500

借:存货——存货跌价准备 200

贷:未分配利润——年初 200

借:存货——存货跌价准备 800(3004-500)

贷:资产减值损失 800

借:递延所得税资产——甲商品 75

贷:未分配利润——年初 75

借:所得税费用 75

贷:递延所得税资产——甲商品 75

借:递延所得税资产——乙商品 125(500×25%)

贷:所得税费用 125

借:未分配利润——年初 24

贷:固定资产——原价 24

借:固定资产——累计折旧 3.2

贷:未分配利润——年初 3.2

借:固定资产——累计折旧 8.8(24×4/10×8/12+24×3/10×4/12)

贷:管理费用 8.8

下列各项中,不符合《税收征收管理法》有关规定的是 ( )。

A.采取税收保全措施时,冻结的存款以纳税人应纳税款的数额为限

B.采取税收强制执行的措施时,被执行人未缴纳的滞纳金必须同时执行

C.税收强制执行的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

D.税收保全措施的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

解析:税收保全措施,应该是仅限于纳税人,对于扣缴义务人不得适用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-26

- 2021-03-08

- 2021-08-30

- 2021-11-22

- 2021-10-20

- 2021-11-07

- 2021-03-03

- 2021-03-07

- 2021-10-18

- 2021-08-08

- 2021-10-21

- 2021-03-08

- 2021-12-27

- 2021-11-06

- 2021-04-15

- 2021-03-03

- 2021-10-18

- 2021-12-27

- 2021-03-23

- 2021-03-03

- 2021-03-01

- 2021-02-11

- 2021-03-04

- 2021-03-05

- 2021-01-15

- 2021-07-26

- 2021-01-16

- 2021-10-28

- 2021-01-15

- 2021-12-23