老师,把浮动的换成固定价格不应该都是现金流量套...

发布时间:2020-12-31

老师,把浮动的换成固定价格不应该都是现金流量套期吗

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司以一栋办公楼与乙公司一项以公允价值计量且其变动计入当期损益的金融资产进行交换。甲公司办公楼的原价为2000万元,已计提折旧400万元,已计提减值准备200万元,公允价值为1200万元;乙公司换出资产的账面价值为800万元(其中成本为600万元,公允价值变动收益为200万元),公允价值为1000万元。甲公司另收到乙公司200万元的补价。该项交换具有商业实质,双方均不改变相关资产的使用用途。不考虑其他因素,甲公司的下列处理中,正确的有( )。

A.换入资产的入账价值为1200万元

B.换入资产的入账价值为1000万元

C.交换日应确认资产减值损失200万元

D.交换日影响利润总额的金额为-200万元

B.换入资产的入账价值为1000万元

C.交换日应确认资产减值损失200万元

D.交换日影响利润总额的金额为-200万元

答案:B,D

解析:

甲公司换入资产的入账价值=1200-200=1000(万元),选项A错误,选项B正确;甲公司换出办公楼应作为处置处理,应确认资产处置损益金额=1200-(2000-400-200)=-200(万元),选项C错误;交换日影响利润总额的金额即处置办公楼对损益的影响金额-200万元,选项D正确。

成本计算的分批法之特点是( )(2000年)。

A.产品成本计算期与产品生产周期基本一致,成本计算不定期

B.月末无须进行在产品与完工产品之间的费用分配

C.比较适用于冶金、纺织、造纸行业企业

D.以成本计算品种法原理为基础

正确答案:AD

解析:分批法下,产品成本的计算是与生产周期相联,因此产品成本计算是不定期的,所以A正确。在计算产品成本时,一般不存在完工产品与在产品之间费用的分配问题。但在某些特殊情况下,如在批内产品跨月陆续完工的时候,月末计算成本时,一部分产品已完工,另一部分尚未完工,这时就要在完工产品与在产品之间分配费用,以便计算完工产品成本和月末在产品成本。故并非分批法下,月末都无须进行在产品与完工产品之间的费用分配,如上述的特殊情况,即须进行在产品与完产品的费用分配,故B项是错误。由于冶金、纺织、造纸并不是单件小批生产,故C项与题意不

解析:分批法下,产品成本的计算是与生产周期相联,因此产品成本计算是不定期的,所以A正确。在计算产品成本时,一般不存在完工产品与在产品之间费用的分配问题。但在某些特殊情况下,如在批内产品跨月陆续完工的时候,月末计算成本时,一部分产品已完工,另一部分尚未完工,这时就要在完工产品与在产品之间分配费用,以便计算完工产品成本和月末在产品成本。故并非分批法下,月末都无须进行在产品与完工产品之间的费用分配,如上述的特殊情况,即须进行在产品与完产品的费用分配,故B项是错误。由于冶金、纺织、造纸并不是单件小批生产,故C项与题意不

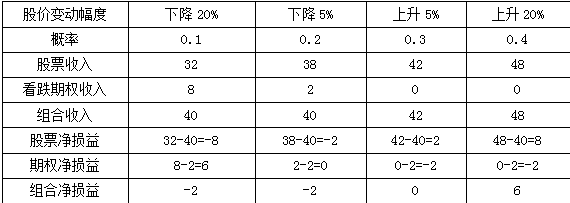

某投资人购入1份ABC公司的股票,购入时价格为40元;同时购入该股票的1份看跌期权,执行价格为40元,期权费2元,一年后到期。该投资人预测一年后股票市价变动情况如下表所示:

【要求】

(1)判断该投资人采取的是哪种投资策略,其目的是什么?

(2)确定该投资人的预期投资组合净损益为多少?

【要求】

(1)判断该投资人采取的是哪种投资策略,其目的是什么?

(2)确定该投资人的预期投资组合净损益为多少?

答案:

解析:

(1)股票加看跌期权组合,称为保护性看跌期权。单独投资于股票风险很大,如果增加一个看跌期权,情况就会有变化,可以降低投资的风险。

单位:元

(2)预期投资组合净损益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)

单位:元

(2)预期投资组合净损益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-08

- 2021-03-28

- 2021-02-11

- 2021-10-17

- 2021-01-24

- 2021-02-11

- 2021-03-08

- 2021-03-23

- 2021-10-14

- 2021-03-04

- 2021-10-18

- 2021-07-29

- 2021-02-11

- 2021-03-07

- 2021-03-09

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-12-31

- 2021-08-04

- 2021-07-09

- 2021-02-11

- 2021-03-01

- 2021-03-17

- 2021-02-28

- 2021-02-11

- 2021-11-27

- 2021-01-15

- 2021-12-02

- 2021-12-19