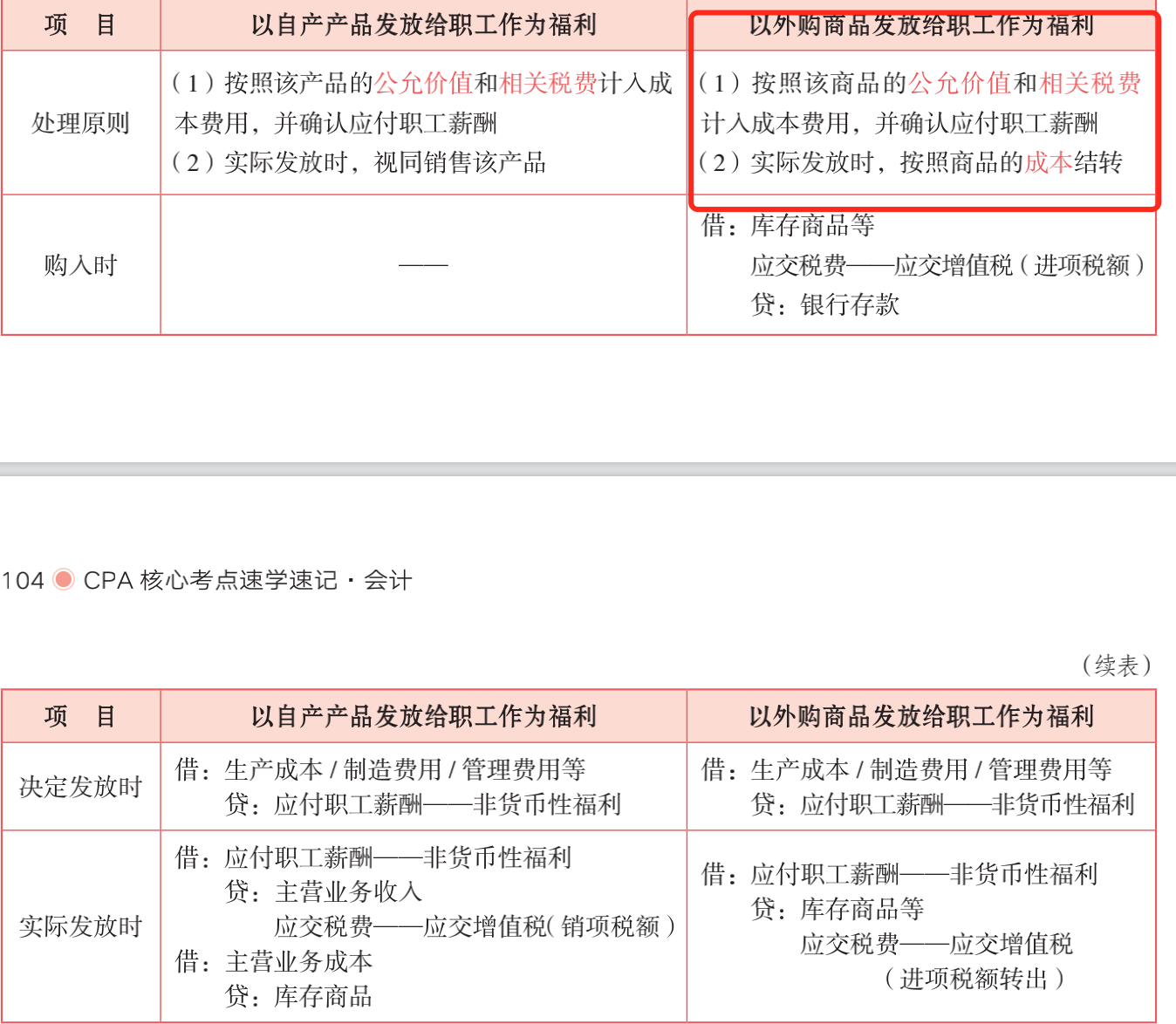

选项A不是不视同销售吗?

发布时间:2021-03-04

选项A不是不视同销售吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

是的,但是需要按照该商品的公允价值和相关税费计入成本费用,并确认应付职工薪酬。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)审计项目组成员要求被询证的甲公司客户将回函直接寄至会计师事务所,但甲公司客户X公司将回函寄至甲公司财务部,审计项目组成员取得了该回函,将其归入审计工作底稿。

(2)对于审计项目组以传真件方式收到的回函,审计项目组成员与被询证方取得了电话联系,确认回函信息,并在审计工作底稿中记录了电话内容与时间、对方姓名与职位,以及实施该程序的审计项目组成员姓名。

(3)审计项目组成员根据甲公司财务人员提供的电子邮箱地址,向甲公司境外客户Y公司发送了电子邮件,询证应收账款余额,并收到了电子邮件回复。Y公司确认余额准确无误。审计项目组成员将电子邮件打印后归入审计工作底稿。

要求:针对上述第(1)至(3)项,逐项指出甲公司审计项目组的做法是否恰当。如不恰当,简要说明理由。

(2)恰当。

(3)不恰当。注册会计师应当核实被询证者的信息;/电子回函的可靠性存在风险,注册会计师和回函者要采用一定的程序创造安全环境。

位于县城的某建筑安装公司2007年8月发生以下业务:

(1)与机械厂签订建筑工程合同一份,为其承建厂房一栋,签订合同时预收工程价款800万元,月初开始施工至月底已完成全部工程的1/10;

(2)与开发区签订安装工程合同一份,为其铺设通信线路,工程价款共计300万元,其中包含由开发区提供的光缆、电缆价值80万元,月末线路铺设完工,收回全部价款;

(3)与地质勘探队签订合同一份,按照合同约定为其钻井作业提供泥浆工程劳务,取得劳务收入40万元;

(4)以清包工形式为客户提供装修劳务,共收取人工费35万元、管理费5万元、辅助材料费10万元,客户自行采购的装修材料价款为80万元;

(5)将自建的一栋宅楼销售给职工,取得销售收入1000万元、煤气管道初装费5万元,代收住房专项维修基金50万元;该住宅楼的建筑成本780万元,当地省级税务机关确定的建筑业的成本利润率为15%.

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)公司8月份承建厂房工程应缴纳的营业税;

(2)公司8月份铺设通信线路工程应缴纳的营业税;

(3)公司8月份提供泥浆工程作业应缴纳的营业税;

(4)公司8月份为客户提供装修劳务应缴纳的营业税;

(5)公司8月份将自建住宅楼销售给职工应缴纳的营业税;

(6)公司8月份应缴纳的城市维护建设税和教育费附加。

参考答案:

(1)承建厂房工程应缴纳的营业税=800×10%×3%=2.4(万元)

(2)铺设通信线路工程应缴纳的营业税=(300-80)×3%=6.6(万元)

(3)提供泥浆工程作业应缴纳的营业税=40×3%=1.2(万元)

(4)为客户提供装修劳务应缴纳的营业税=(35+5+10)×3%=1.5(万元)

(5)自建住宅楼销售给职工应缴纳的营业税=780×(1+15%)÷(1-3%)×3%+(1000+5)×5%=77.99(万元)

(6)应缴纳的城市维护建设税和教育费附加=(2.4+6.6+1.2+1.5+77.99)×(5%+3%)=7.18(万元)

B.进口货物,应当适用海关接受该货物申报进口之日实施的税率征税

C.进口转关运输货物,应适用进境地海关接受该货物申报进口之日实施的税率

D.进口货物到达前,经海关核准先行申报的,应当按照货物实际进境之日实施的税率征税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-14

- 2021-02-11

- 2021-05-13

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-03-09

- 2021-01-30

- 2021-11-17

- 2021-03-06

- 2021-01-05

- 2021-03-07

- 2021-10-17

- 2021-07-09

- 2021-07-20

- 2021-02-28

- 2021-02-11

- 2021-03-06

- 2021-04-15

- 2021-10-18

- 2021-02-28

- 2021-07-22

- 2021-01-08

- 2021-11-25

- 2021-02-11

- 2021-02-11

- 2021-03-04

- 2021-10-17

- 2021-10-23