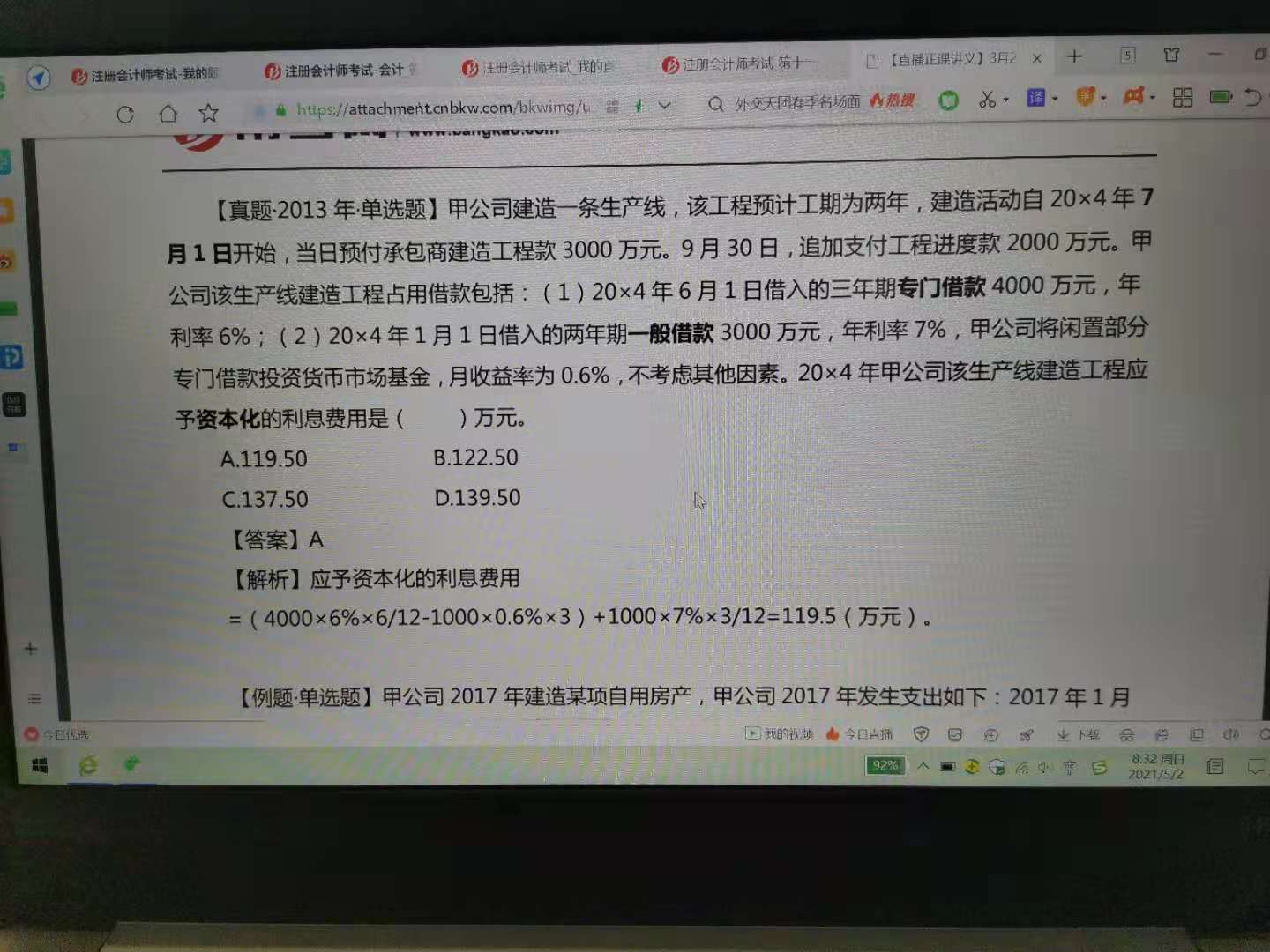

老师,请问一下这里的专门借款为什么不考虑6.1...

发布时间:2021-03-05

老师,请问一下这里的专门借款为什么不考虑6.1——7.1之间的闲置资金所获得的利息呢?也就是借来的资金有一个月都没有动过,不管怎么样放银行也有点利息啊

最佳答案

同学,您好,很高兴为您服务!

6月份不属于资本化期间,是属于费用化的部分,在计算资本化金额时不用考虑哈。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.传统变量抽样运用正态分布理论,根据样本结果推断总体的特征

C.注册会计师关注总体的低估时,使用传统变量抽样比货币单元抽样更合适

D.货币单元抽样比传统变量抽样更复杂

战略的可接受性评估涉及到评估人们的期望值和战略的预期绩效,认为选定的战略应当符合以下方面( )。

A.环境因素

B.内部能力和特征

C.可用资源

D.风险偏好

解析:可接受性评估主要是对所有股东的看法进行评估,特别是那些拥有重大权利且愿意行使权利的股东。它涉及评估人们的期望值和战略的预期绩效。选定的战略应当符合以下方面:(1)环境因素;(2)内部能力和特征;(3)可用资源;(4)风险偏好。

B.80万元

C.130万元

D.650万元

提示:这里投资方A公司是从B公司的原股东手中取得B公司的股权,B公司不需要进行处理,只需要备查登记股东的变更即可。本题分录为:

借:固定资产清理 400

累计折旧 100

贷:固定资产 500

借:长期股权投资 800

贷:固定资产清理 400

资产处置损益 400

借:管理费用 50

贷:银行存款 50

个别报表中不需要确认商誉。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-03-04

- 2021-02-04

- 2021-02-04

- 2021-10-20

- 2021-10-18

- 2021-12-22

- 2021-07-15

- 2021-02-11

- 2021-03-02

- 2021-11-14

- 2021-10-18

- 2021-03-15

- 2021-02-20

- 2021-03-05

- 2021-03-05

- 2021-03-03

- 2021-02-11

- 2021-01-17

- 2021-12-01

- 2021-01-31

- 2021-02-25

- 2021-01-31

- 2021-02-28

- 2021-02-11

- 2021-01-02

- 2021-02-11

- 2021-11-27

- 2021-01-08

- 2021-02-28