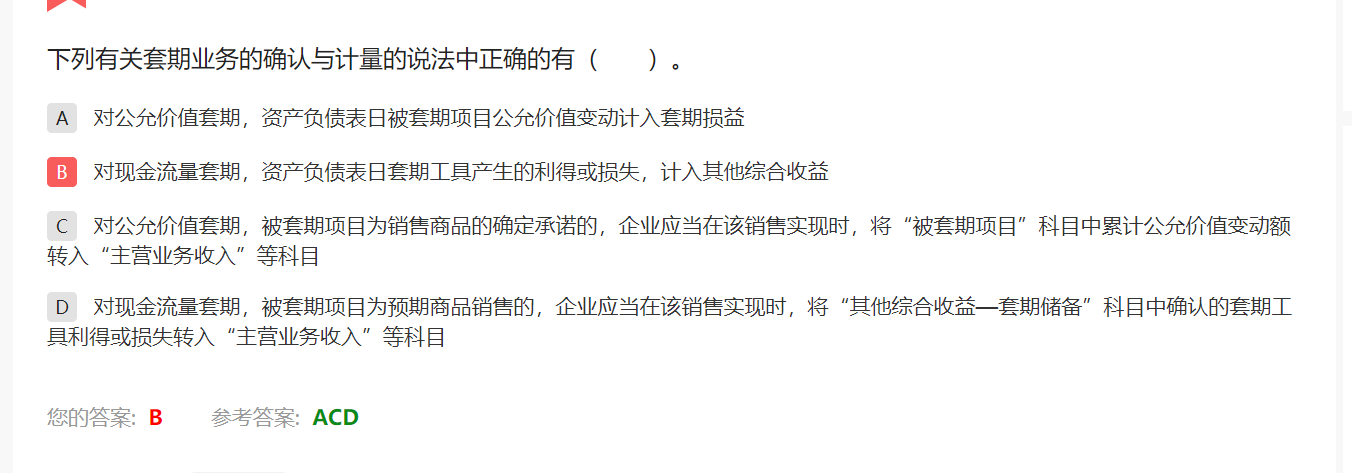

产生的利得货损失,不是应当区分有效还是无效部分...

发布时间:2021-03-10

产生的利得货损失,不是应当区分有效还是无效部分吗?怎么可以全部计入当期损益

最佳答案

像这题的B选项就有做相应的区分。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业编制“直接材料预算”,预计第四季度期初存量700 千克,生产需用量2100 千克, 预计期末存量为600 千克,材料单价为10 元,若材料采购货款有60%在本季度内付清,另外40%在下季度付清,假设不考虑其他因素,则该企业预计资产负债表年末“应付账款”项目为( )元。

A.8800

B.8000

C.12000

D.8400

B.8000

C.12000

D.8400

答案:B

解析:

年末时只有第四季度购货款的40%没有支付,因此年末“应付账款”项目金额等于第四季度采购额的40%。第四季度采购量=生产需要量+期末存量-期初存量=2100+600-700=2000(千克),因此年末“应付账款”=2000×10×40%=8000(元)。

C注册会计师负责对丙公司2007年度财务报表进行审计。在考虑重要性和审计风险时,C注册会计师遇到下列事项,请代为作出正确的专业判断。

审计风险取决于重大错报风险和检查风险,下列表述正确的是( )

A.在既定的审计风险水平下,C注册会计师应当实施审计程序,将重大错报风险降至可接受的低水平

B. C注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以控制重大错报风险

C. C注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以消除检査风险

D.C注册会计师应当获得认定层次充分、适当的审计证据,以便在完成审计工作时, 能够以可接受的低审计风险对财务报表整体发表意见

审计风险取决于重大错报风险和检查风险,下列表述正确的是( )

A.在既定的审计风险水平下,C注册会计师应当实施审计程序,将重大错报风险降至可接受的低水平

B. C注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以控制重大错报风险

C. C注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以消除检査风险

D.C注册会计师应当获得认定层次充分、适当的审计证据,以便在完成审计工作时, 能够以可接受的低审计风险对财务报表整体发表意见

答案:D

解析:

本题考查的知识点是“审计风险”,选项A,在既定的审计风险水平下,可接受的检査风险水平与认定层次重大错报风险的评估结果成反向关系,评估的重大错报风险越髙,可接受的检查风险越低。选项B,注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以控制检查风险。选项C,检查风险只能控制不能消除。所以选项D正确。

交感神经节后纤维递质是( )。

A.乙酰胆碱

B.去甲肾上腺素

C.5 - 羟色胺

D.多巴胺

E.乙酰胆碱或去甲肾上腺素

正确答案:E

(2013年)甲公司股票当前市价为20 元,有一种以该股票为标的资产的6 个月到期的看涨期权,执行价格为25 元,期权价格为4 元。该看涨期权的内在价值是( )元。

A.0

B.1

C.4

D.5

B.1

C.4

D.5

答案:A

解析:

看涨期权当前市价低于执行价格,期权处于虚值状态,内在价值为0。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-19

- 2021-12-06

- 2021-02-11

- 2021-02-11

- 2021-01-15

- 2021-03-08

- 2021-05-29

- 2021-02-27

- 2021-10-19

- 2021-08-05

- 2021-08-08

- 2021-12-22

- 2021-02-11

- 2021-03-28

- 2021-11-06

- 2021-01-14

- 2021-12-29

- 2021-03-08

- 2021-12-01

- 2021-01-12

- 2021-07-23

- 2021-10-18

- 2021-01-02

- 2021-10-19

- 2021-01-09

- 2021-01-27

- 2021-02-11

- 2021-12-12

- 2021-03-26

- 2021-10-19