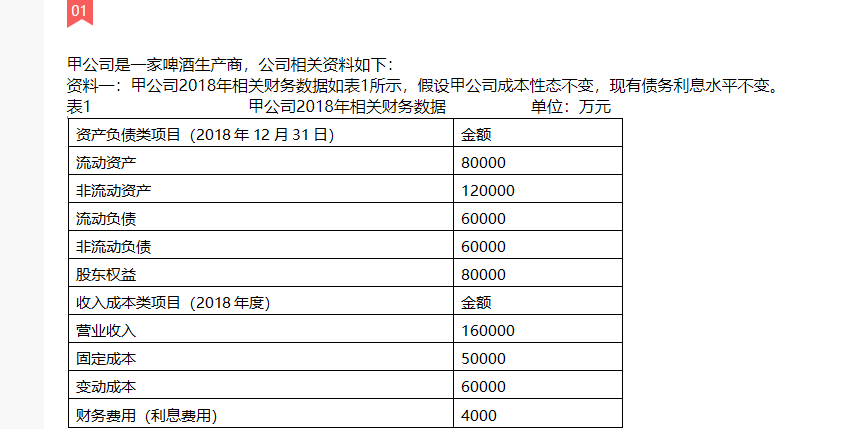

请问经营杠杆为什么是二

发布时间:2021-01-03

请问经营杠杆为什么是二

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项因素中,注册会计师在确定明显微小错报的临界值时通常需要考虑的有( )。

A.以前年度审计中识别出的错报的数量和金额

B.财务报表使用者的经济决策受错报影响的程度

C.重大错报风险的评估结果

D.被审计单位的财务指标是否勉强达到监管机构的要求

B.财务报表使用者的经济决策受错报影响的程度

C.重大错报风险的评估结果

D.被审计单位的财务指标是否勉强达到监管机构的要求

答案:A,C,D

解析:

在确定明显微小错报的临界值时,注册会计师可能考虑以下因素:(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额(选项A);(2)重大错报风险的评估结果(选项C);(3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望;(4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望(选项D)。

逐期提高可转换债券转换比率的目的是促使债券持有人尽早将债券转换为股票。( )

A.正确

B.错误

正确答案:B

解析:转换比率越高,债券能够转换成的普通股的股数越多。

解析:转换比率越高,债券能够转换成的普通股的股数越多。

下列有关公司董事、监事以及高级管理人员兼任的表述中,符合公司法律制度规定的是( )。

A.公司董事可以兼任公司经理

B.公司董事可以兼任公司监事

C.公司经理可以兼任公司监事

D.公司董事会秘书可以兼任公司监事

正确答案:A

解析:选项BCD:董事、高级管理人员(经理、副经理、财务负责人和董事会秘书)不得兼任监事。

解析:选项BCD:董事、高级管理人员(经理、副经理、财务负责人和董事会秘书)不得兼任监事。

注册会计师运用职业判断确定舞弊风险因素的相关性和重要程度及其对重大错报风险评估可能产生的影响时,考虑的内容有( )。

A.被审计单位的规模

B.被审计单位的复杂程度

C.被审计单位的所有权结构

D.被审计单位所处行业

B.被审计单位的复杂程度

C.被审计单位的所有权结构

D.被审计单位所处行业

答案:A,B,C,D

解析:

注册会计师应当运用职业判断,考虑被审计单位的规模、复杂程度、所有权结构及所处行业等,以确定舞弊风险因素的相关性和重要程度及其对重大错报风险评估可能产生的影响。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-07-30

- 2021-05-28

- 2021-08-30

- 2021-12-01

- 2021-12-17

- 2021-10-17

- 2021-03-10

- 2021-01-24

- 2021-03-03

- 2021-02-26

- 2021-07-08

- 2021-10-18

- 2021-07-14

- 2021-03-16

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-01-17

- 2021-02-01

- 2021-07-09

- 2021-10-18

- 2021-03-07

- 2021-03-09

- 2021-03-05

- 2021-03-03

- 2021-02-11

- 2021-03-03

- 2021-02-11

- 2021-10-17