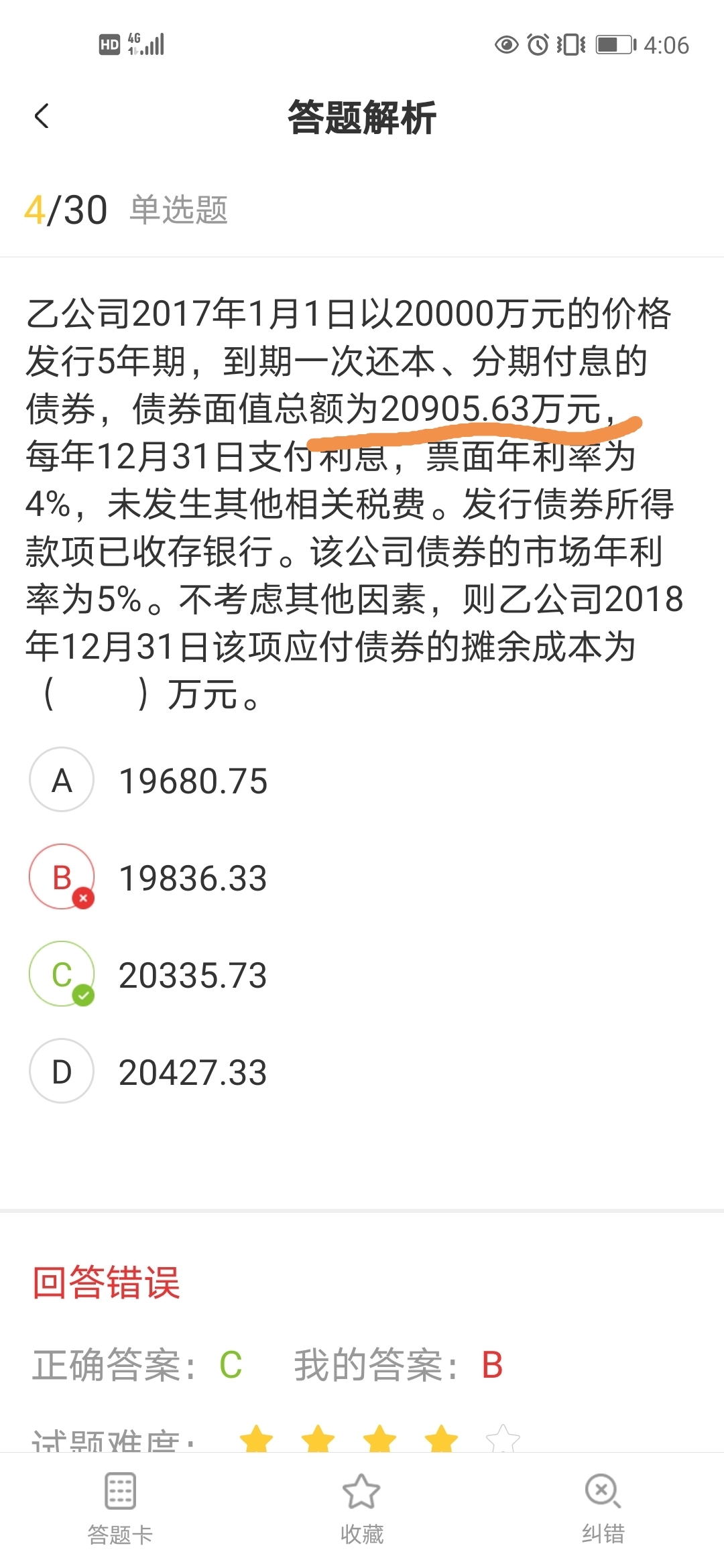

老师,这个数其中2万是本金,905.63是不是...

发布时间:2021-03-05

老师,这个数其中2万是本金,905.63是不是利息的终值?还是发行债券时支付的价格?

最佳答案

同学,您好,很高兴为您服务!

都不是哈,这个20905.63就是发行的面值,905.63属于是计入利息调整明细科目的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)A 注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A 注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

(2)甲公司与ABC 会计师事务所签订协议,由甲公司向其客户推荐ABC 会计师事务所的服务。每次推荐成功后,由ABC 会计师事务所向甲公司支付少量的业务介绍费。

(3)审计项目组成员B 因工作较忙,授权理财顾问管理其股票账户。在B 不知情的情况下,理财顾问通过该账户代其购买了少量甲公司股票。截止2011年12月31日,这些股票市值合计为500元。

(4)审计项目组成员C 为新员工,其妻子曾担任甲公司财务经理,于2011年3月离职。

(5)经甲公司总经理批准,审计项目组成员可以按成本价购买甲公司的产品,每人限购2 000元。

(6)甲公司在海外有一家规模很小的分公司,其财务经理突然离职。在新聘财务经理上任前,由ABC 会计师事务所的海外网络事务所借调一名审计部经理临时负责其财务经理工作,借调时间为一周。

要求:

针对上述第(1)至(6)项,逐项指出ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

第(2)项违反。会计师事务所不得向审计客户(甲公司)支付业务介绍费。

第(3)项违反。审计项目组成员B 授权给理财顾问管理的经济利益(股票投资)属于B 所拥有的直接经济利益,审计项目组成员不得在其审计客户拥有直接经济利益,否则对独立性产生严重不利影响。

第(4)项违反。审计项目组成员C 的妻子曾在2011年财务报表审计涵盖期间担任能对财务报表的编制施加重大影响的职务,对独立性产生严重不利影响。

第(5)项违反。该交易不属于公平交易,将对独立性产生不利影响。

第(6)项违反。财务经理涉及管理层职责,短期借调员工不得承担甲公司的管理层职责,否则对独立性产生不利影响。

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件、850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。

A.1600

B.1620

C.1654

D.1668

本题的主要考核点是直接材料采购预算。

二季度产量=800+900×10%-800×10%=810(件)

三季度产量=900+850×10%-900×10%=895(件)

二季度材料采购量=810×2+895×20%×2-810×2×20%=1654(千克)。

外国企业转让其在中国境内外商投资企业的股权取得的全部转让收入,应按20%的税率缴纳预提所得税。 ( )

外国企业转让其在中国境内外商投资企业的股权取得的超过其出资额的部分的转让收益,应按10%的税率缴纳预提所得税。

B.5%~7%

C.4%~8.75%

D.5%~8.75%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-10-15

- 2021-06-08

- 2021-03-01

- 2021-10-18

- 2021-01-23

- 2021-05-13

- 2021-10-20

- 2021-10-18

- 2021-01-24

- 2021-02-11

- 2021-10-14

- 2021-01-08

- 2021-10-18

- 2021-08-29

- 2021-02-26

- 2021-03-05

- 2021-12-30

- 2021-10-15

- 2021-10-18

- 2021-07-09

- 2021-12-29

- 2021-01-26

- 2021-10-18

- 2021-03-05

- 2021-12-21

- 2021-01-15

- 2021-08-13

- 2021-09-04

- 2021-02-11