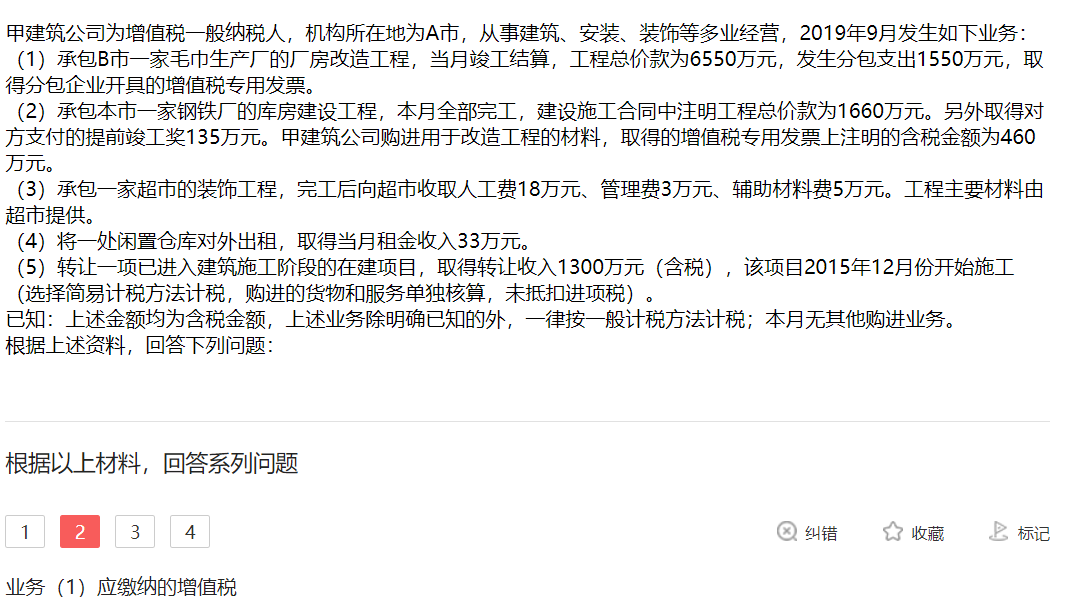

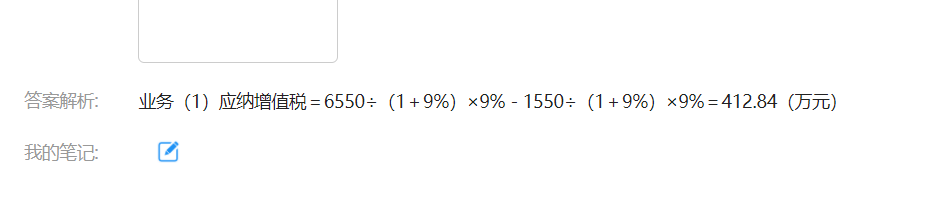

这个提的应纳税额为什么不减去预缴得税款?

发布时间:2021-03-05

这个提的应纳税额为什么不减去预缴得税款?

最佳答案

同学,您好,很高兴为您服务!

这个问的是整项业务应该缴纳的增值税,所以我们直接计算这个总数即可。如果问的是在A市税务机关缴纳的增值税,就要减去预缴的部分。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.该项交易性金融负债期末的账面价值为600万元

C.该项交易性金融负债期末的计税基础为500万元

D.该项交易性金融负债期末的摊余成本为525万元

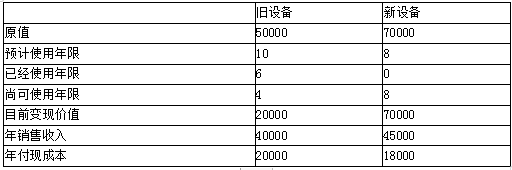

要求:用共同年限法和等额年金法判断该公司是否更新设备。

(2)计算新旧设备的净现值

使用旧设备净现值=16250×(P/A,10%,4)-20000=31512.5(元)

使用新设备净现值=22437.5×(P/A,10%,8)-70000

=49704.1(元)

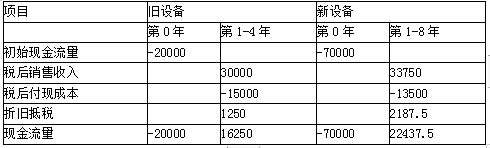

资料再现:使用旧设备初始现金流量-20000元,年营业现金流量16250元,还可用4年;使用新设备初始现金流量-70000元,年营业现金流量22437.5元, 使用8年,项目资本成本10%

(3)采用共同年限法计算调整后的净现值

使用旧设备调整后的净现值(8年)

31512.5+31512.5×(P/F,10%,4)=53035.54(元)

使用新设备的净现值(8年)=49704.1(元)

使用旧设备的调整后净现值大于使用新设备的净现值,所以应该继续使用旧设备。

(4)计算使用新旧设备的等额年金

使用旧设备的等额年金

=31512.5/(P/A,10%,4)=9941.17(元)

使用新设备的等额年金

=49704.1/(P/A,10%,8)=9316.78(元)

由于使用新旧设备的项目资本成本均是10%,无须计算永续净现值即可比较方案优劣。使用旧设备的等额年金高于使用新设备的等额年金,应该继续使用旧设备。

B.适用协定税率

C.适用暂定税率

D.从低适用税率

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-28

- 2021-04-19

- 2021-11-03

- 2021-10-17

- 2021-10-17

- 2021-02-28

- 2021-10-17

- 2021-01-04

- 2021-03-08

- 2021-09-09

- 2021-03-03

- 2021-10-18

- 2021-12-26

- 2021-12-24

- 2021-01-11

- 2021-12-31

- 2021-03-05

- 2021-12-25

- 2021-12-25

- 2021-08-16

- 2021-02-11

- 2021-08-21

- 2021-12-24

- 2021-05-13

- 2021-12-01

- 2021-03-06

- 2021-01-16

- 2021-10-17

- 2021-03-19

- 2021-11-28