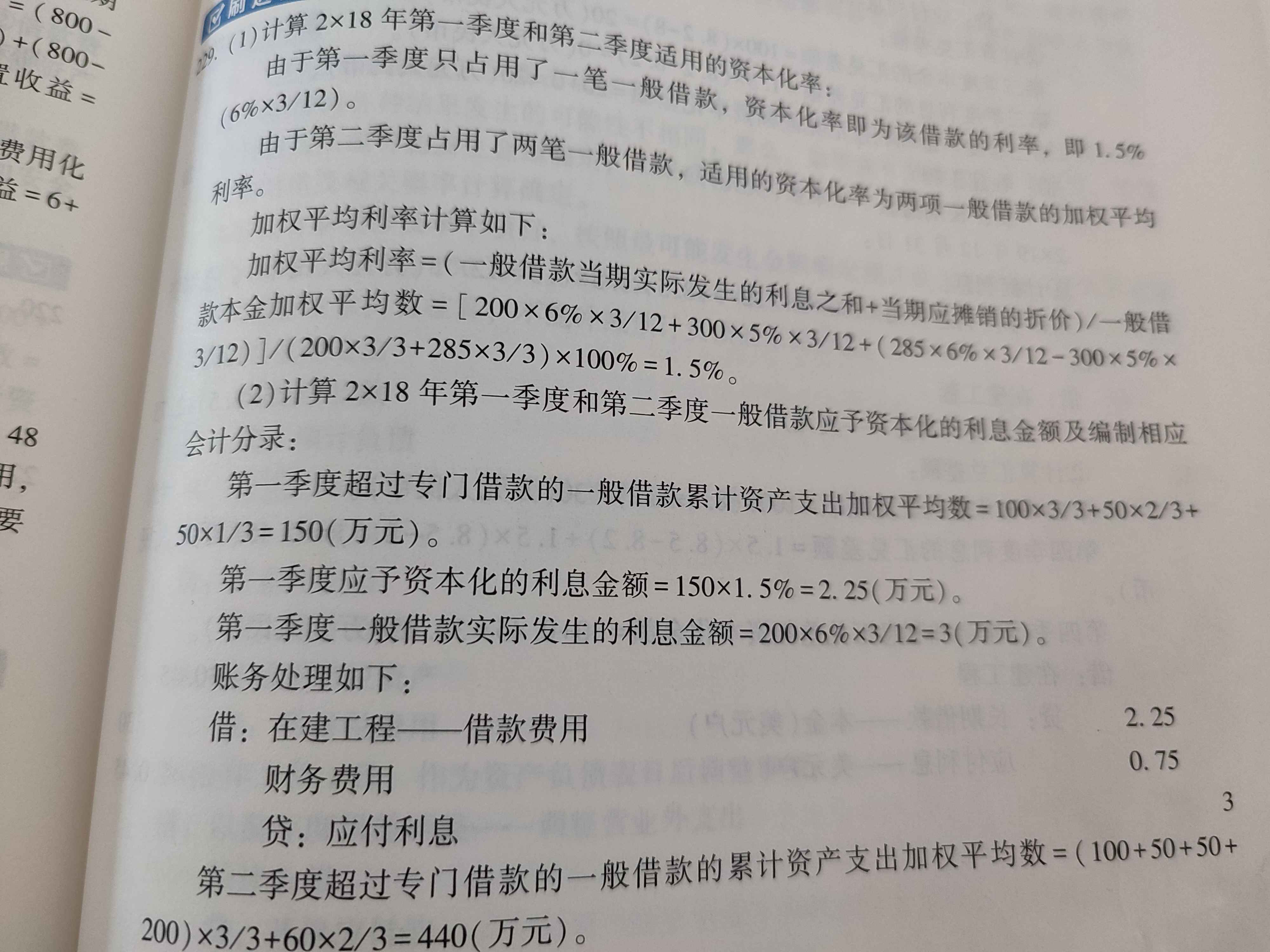

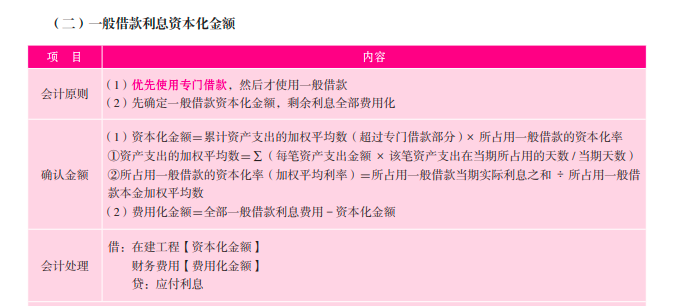

第二季度的资本化率怎么计算和资本化利息金额和第...

发布时间:2021-03-05

第二季度的资本化率怎么计算和资本化利息金额和第三小问

最佳答案

同学,您好,很高兴为您服务!

要计算一般借款资本化金额需要先计算出一般借款资本化率和资产支出的加权平均数。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B、宽度

C、深度

D、关联性

甲公司外币业务采用业务发生时的汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为l欧元=10.30人民币元。5月3 1日的市场汇率为1欧元=10.28人民币元;6月1日的市场汇率为1欧元= 10.32人民币元;6月30日的市场汇率为l欧元=10.35人民币元。7月l0日收到该应收账款,当日市场汇率为l欧元=10.34人民币元。该应收账款6月份应当确认的汇兑收益为( )。

A.l0万元

B.15万元

C.25万元

D.35万元

答案解析:6月份应收账款应确认的汇兑收益=500×(10.35-10.28)=35(万元)。

B.企业应当在职工提供服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量

C.企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬

D.企业应当在职工提供服务的期间确认与非累积带薪缺勤相关的职工薪酬

甲公司是一家制造企业,拟添置一台设备,该设备预计需要使用8年,正在研究是通过自行购置还是租赁取得。如果已知甲公司的所得税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%,则下列做法正确的有( )。

A.租赁期现金流量的折现率为8%

B.期末资产余值的折现率为l0%

C.期末资产余值的折现率为9%

D.租赁期现金流量的折现率为6%

在租赁决策中,租赁期现金流量的折现率应采用有担保债务的税后成本;期末资产的折现率根据项目的必要报酬率确定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-03-01

- 2021-02-11

- 2021-07-14

- 2021-12-18

- 2021-07-09

- 2021-01-10

- 2021-02-11

- 2021-12-30

- 2021-03-03

- 2021-02-11

- 2021-12-26

- 2021-03-07

- 2021-07-16

- 2021-10-17

- 2021-08-06

- 2021-05-27

- 2021-02-11

- 2021-12-01

- 2021-07-16

- 2021-05-13

- 2021-02-11

- 2021-03-06

- 2021-03-30

- 2021-04-22

- 2021-02-11

- 2021-10-17

- 2021-01-09

- 2021-10-17

- 2021-12-12