上面说期权的购买者为多头,出售者为空头,D选项...

发布时间:2021-03-05

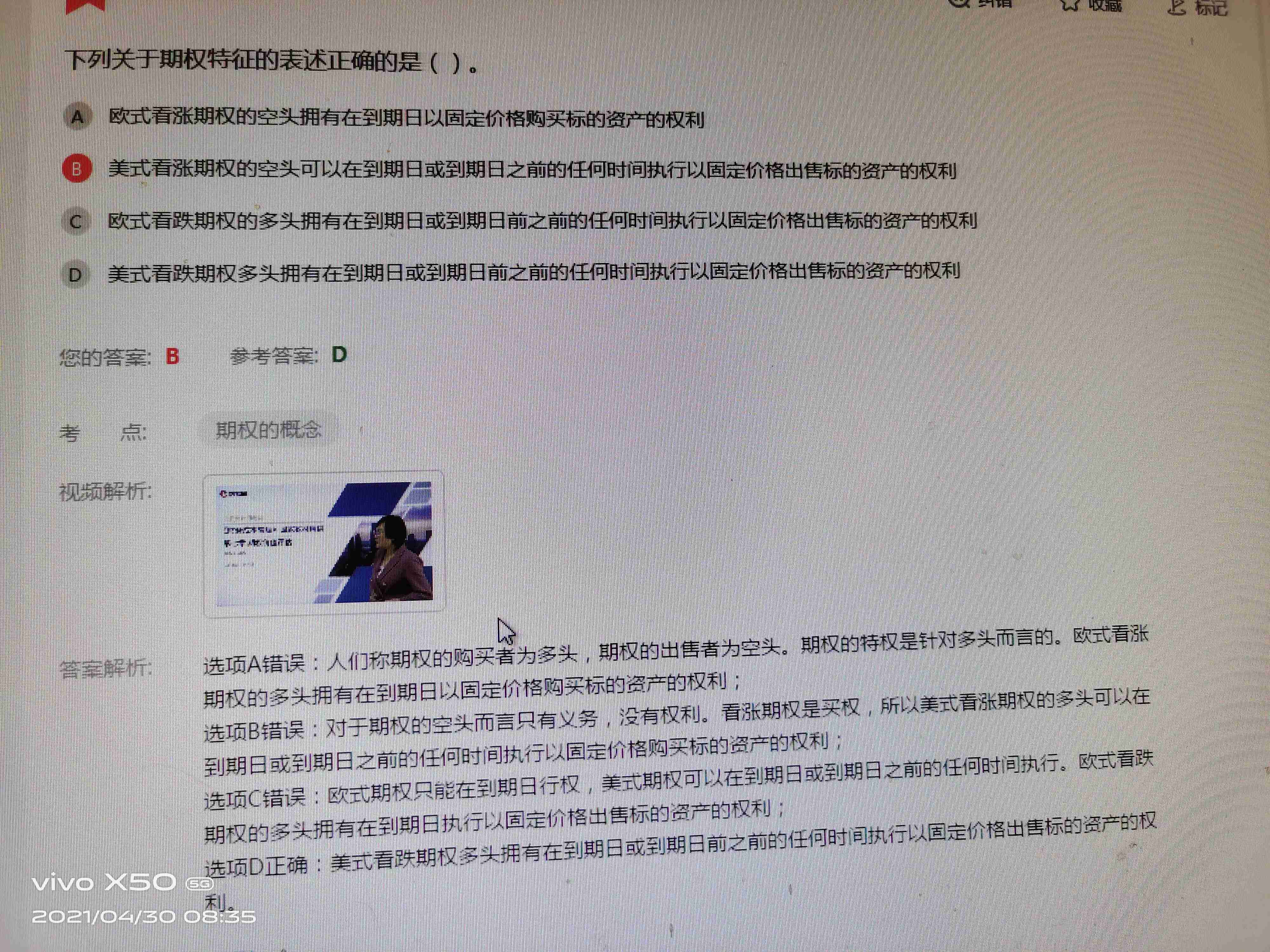

上面说期权的购买者为多头,出售者为空头,D选项不是多头出售么,怎么是对呢?,B么我感觉是对的么,老师麻烦解释一下

最佳答案

同学,您好,很高兴为您服务!

D选项,出售的是标的资产,也就是股票,不是期权。

多头和空头是期权的买卖双方;买卖的是看涨期权或者看跌期权;看涨期权是有权以执行价格【买股票】;看跌期权是有权以执行价格【卖股票】。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于资源税纳税地点的表述,正确的有( )。

A.资源税纳税人应向开采或生产所在地主管税务机关纳税

B.跨省开采的,其下属生产单位与核算单位不在同一省.自治区.直辖市的,在开采地纳税

C.扣缴义务人应向收购地主管税务机关缴纳代扣代缴的资源税

D.纳税人在本省.自治区.直辖市范围内开采或者生产应税产品,其纳税地点需要调整的,由所在地省.自治区.直辖市税务机关决定

B.跨省开采的,其下属生产单位与核算单位不在同一省.自治区.直辖市的,在开采地纳税

C.扣缴义务人应向收购地主管税务机关缴纳代扣代缴的资源税

D.纳税人在本省.自治区.直辖市范围内开采或者生产应税产品,其纳税地点需要调整的,由所在地省.自治区.直辖市税务机关决定

答案:A,B,C,D

解析:

无论省内开采,还是跨省开采,资源税应向开采地或生产地主管税务机关缴纳。

下列各项中,属于可以减征个人所得税情形的有( )。

A.残疾人员的劳务报酬所得

B.个人转让上市公司股票取得的所得

C.烈属的工资、薪金所得

D.内地个人投资者通过基金互认买卖香港基金份额取得的转让差价所得

B.个人转让上市公司股票取得的所得

C.烈属的工资、薪金所得

D.内地个人投资者通过基金互认买卖香港基金份额取得的转让差价所得

答案:A,C

解析:

选项BD:暂免征收个人所得税。

上市公司甲集团公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产和销售。A注册会计师负责审计甲集团公司2019年度财务报表,确定集团财务报表整体的重要性为200万元。

资料一:

甲集团公司各组成部分信息摘录如下:

资料二:

A注册会计师制定了甲集团公司审计计划及实施的审计程序,部分内容摘录如下:

(1)集团项目组为乙公司确定的重要性水平为210万元,为丙公司确定的重要性水平为100万元。没有为丁公司和戊公司确定重要性水平。

(2)集团项目组以集团财务报表实际执行的重要性水平为基准,确定集团财务报表的明显微小错报临界值,用于过滤审计过程中发现的不需要累积的错报。

(3)了解D、E、F注册会计师时,确定其是否满足集团财务报表审计所要求的职业道德要求并确定其是否处于积极有效的监管环境中,A注册会计师据此对了解的结果满意。

(4)集团项目拟根据对D注册会计师的了解,确定是否参与乙公司的风险评估程序。

(5)集团项目组将识别出的舞弊及时向适当层级的甲集团管理层及治理层作出了通报。

要求:

针对资料二第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出是否恰当。如不恰当,简要说明理由。

资料一:

甲集团公司各组成部分信息摘录如下:

资料二:

A注册会计师制定了甲集团公司审计计划及实施的审计程序,部分内容摘录如下:

(1)集团项目组为乙公司确定的重要性水平为210万元,为丙公司确定的重要性水平为100万元。没有为丁公司和戊公司确定重要性水平。

(2)集团项目组以集团财务报表实际执行的重要性水平为基准,确定集团财务报表的明显微小错报临界值,用于过滤审计过程中发现的不需要累积的错报。

(3)了解D、E、F注册会计师时,确定其是否满足集团财务报表审计所要求的职业道德要求并确定其是否处于积极有效的监管环境中,A注册会计师据此对了解的结果满意。

(4)集团项目拟根据对D注册会计师的了解,确定是否参与乙公司的风险评估程序。

(5)集团项目组将识别出的舞弊及时向适当层级的甲集团管理层及治理层作出了通报。

要求:

针对资料二第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出是否恰当。如不恰当,简要说明理由。

答案:

解析:

(1)不恰当。乙公司的重要性水平不应超过集团财务报表整体的重要性。另外对于计划实施审阅的戊公司也应当确定重要性水平。

(2)不恰当。明显微小错报临界值应当以财务报表整体的重要性为基准确定。

(3)不恰当。还应当了解组成部分注册会计师的专业胜任能力、了解其参与组成部分注册会计师工作的程度是否足以获取充分、适当的审计证据。

(4)不恰当。对于重要组成部分财务信息执行审计,集团项目组应当参与风险评估程序。

(5)恰当。

(2)不恰当。明显微小错报临界值应当以财务报表整体的重要性为基准确定。

(3)不恰当。还应当了解组成部分注册会计师的专业胜任能力、了解其参与组成部分注册会计师工作的程度是否足以获取充分、适当的审计证据。

(4)不恰当。对于重要组成部分财务信息执行审计,集团项目组应当参与风险评估程序。

(5)恰当。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-17

- 2021-07-09

- 2021-02-26

- 2021-01-23

- 2021-02-11

- 2021-10-18

- 2021-03-26

- 2021-12-23

- 2021-03-09

- 2021-12-01

- 2021-10-17

- 2021-03-11

- 2021-12-17

- 2021-05-10

- 2021-10-17

- 2021-03-05

- 2021-09-19

- 2021-12-25

- 2021-10-17

- 2021-03-03

- 2021-10-27

- 2021-02-11

- 2021-11-27

- 2021-04-15

- 2021-01-17

- 2021-11-30

- 2021-02-24

- 2021-10-15

- 2021-02-03

- 2021-02-11