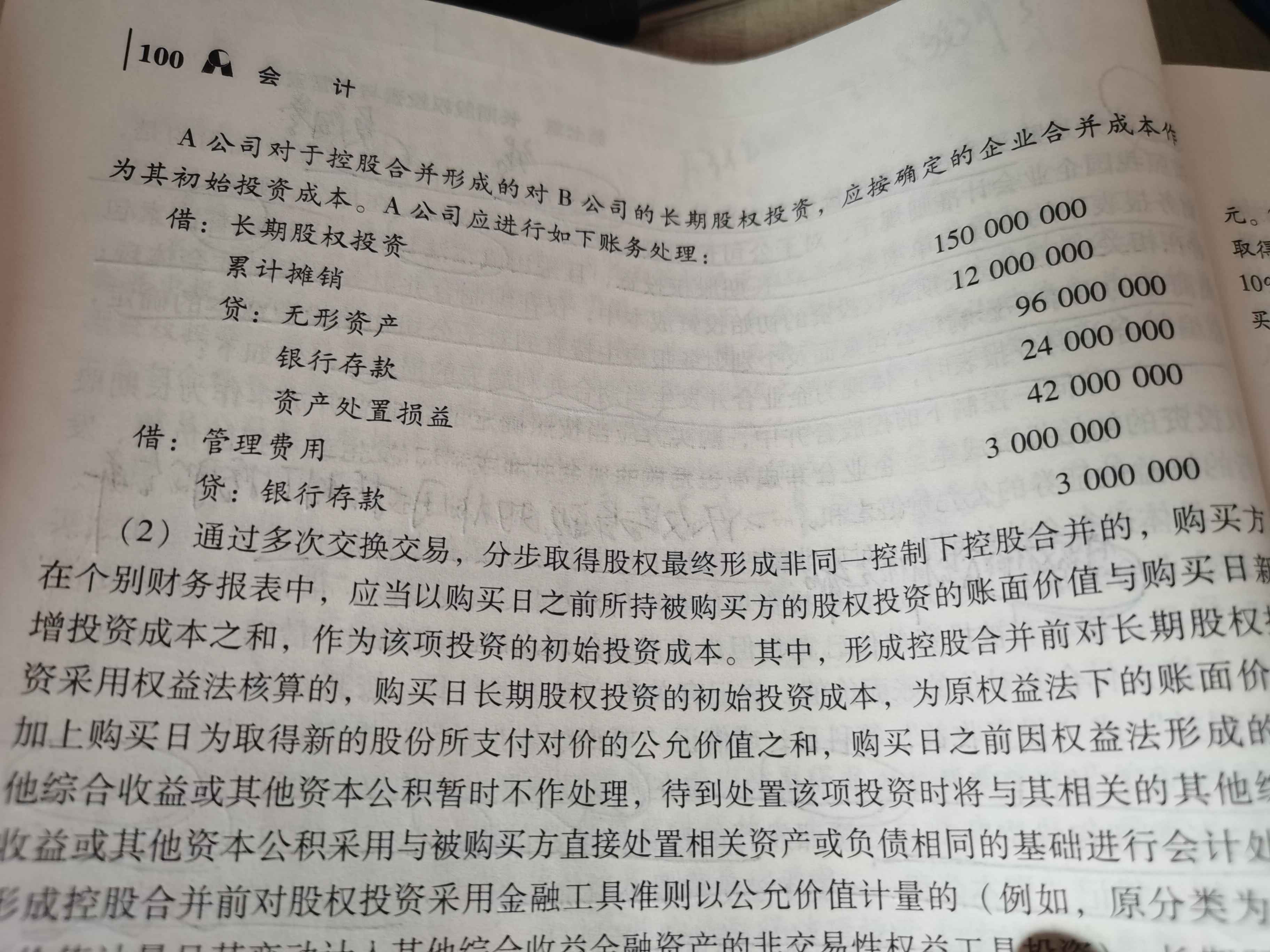

这个摊销+长期股权投资和资产处置损益怎么看的数

发布时间:2021-01-24

这个摊销+长期股权投资和资产处置损益怎么看的数

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

累计摊销是题目中直接给出的已知条件1200万元,长期股权投资是表格中各项资产公允价值总额,即15000万元,资产处置损益是会计分录中差额计算出的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据我国质量控制基本准则,下列各项中既属于全面质量控制要求,又属于审计项目质量控制要求的有( )。

A.咨询

B.指导和监督

C.业务承接

D.复核

解析:比较会计师事务所的全面质量控制与审计项目的质量控制两者内容。

东北地区某城市的电信企业成立于2003年,2004年发生如下业务:

(1)2004年实收资本比2003年增加4000万元。

(2)2004年拥有土地85000平方米,其中幼儿园占地1600平方米,企业内部绿化占地2000平方米,企业外部绿化占地3400平方米。

(3)2004年度的上半年企业共有房产原值5000万元,7月1日起企业将原值1000万元、占地面积4000平方米的一栋仓库出租给某商场存放货物(签订了租赁合同),租期1年,每月租金收入10万元,2004年共收取60万元;8月10日职工宿舍完工由在建工程转入固定资产原值500万元。

(4)2004年取得基础电信服务及增值电信服务收入11000万元,其中含预收2005年度电话费2000万元。(属于主营业务收入)

(5)销售有价电话卡面值1000万元,给予客户10%的折让,至2004年底,有80%的电话卡已到服务期,尚有20%的电话卡未到期。(属于主营业务收入)

(6)当年出租固定资产(除出租仓库以外)取得租金收入380万元(签订了租赁合同,全部是当年的租金收入)。

(7)当年各项经营成本及期间费用支出6000万元(不含应缴纳的各项税金),其中支付工资总额1500万元,按工资总额和规定比例分别提取职工工会经费30万元(未取得工会专用拨缴款收据)、职工福利费210万元、职工教育经费22.5万元(该电信企业有职工1000人,当地政府规定:计税工资可以按照国家规定的最高扣除限额标准扣除),支付业务招待费200万元,广告费1000万元,业务宣传费100万元。

(8)用于职工宿舍建造支出500万元。

请计算该公司应缴纳的各项税款。(城镇土地使用税5元/平方米;房产税计算余值的扣除比例20%)。

⑴印花税:

①新增实收资本增加应缴纳印花税=4000×0.5‰=2(万元)

②租赁合同印花税=(10×12+380)×1‰=0.5(万元)全年应缴纳印花税=2+0.5=2.5(万元)

⑵城镇土地使用税(85000-1600-3400)×5÷10000=40(万元)

⑶房产税:

①自用房产应缴纳的房产税=5000×(1-20%)×1.2%-1000×(1-20%)×1.2%×50%=43.2(万元)

②出租房产应缴纳的房产税=10×6×12%=7.2(万元)

③完工的职工宿舍应缴纳的房产税=500×(1-20%)×1.2%÷12×4=1.6(万元)全年应缴纳房产税=43.2+7.2+1.6=52(万元)

⑷营业税金及附加

①出租房产及其他固定资产应缴纳的营业税=(10×6+380)×5%=22(万元)

②基础电信服务及增值电信服务收入应缴纳的营业税=(11000-2000)×3%=270(万元)

③销售电话卡应缴纳的营业税=1000×(1-10%)×3%=27(万元)

全年应缴纳营业税=22+270+27=319(万元)

④应缴纳的城建税及教育费附加

=319×(7%+3%)=31.9(万元)

全年应缴纳营业税及附加=319+31.9=350.9(万元)

(5)所得税:

①营业收入=(11000-2000)+1000×80%=9800(万元)营业收入净额=9800-1000×80%×10%=9720(万元收入总额=9720+10×6+380 =10160(万元)

②1500万元工资总额不应全额在税前扣除,应按计税工资标准予以调整:允许扣除的计税工资总额=1000×0.08×6+1000×0.12×6=1200(万元)

应调增应纳税所得额=1500-1200=300(万元)

③按工资总额提取的三项经费也不应全额在税前扣除,应按计税工资总额予以调整,提取职工工会经费30万元由于未取得工会专用拨缴款收据,所以不能在税前扣除。允许扣除的三项经费为:=1200×(14%+2.5%)=198(万元)

应调增应纳税所得额=30+210+22.5-198=64.5(万元)

④支付业务招待费200万元,不能全额在税前扣除,业务招待费扣除限额=9720×3‰+3=32.16(万元)

应调增应纳税所得额=200-32.16=167.84(万元)

【注释】租金收入不应记入业务招待费和广告费的计算依据中。

⑤广告费和业务宣传费扣除限额=9800×8.5%=833(万元)

应调增应纳税所得额=1000+100-833=267(万元)

⑥500万元宿舍建造支出不应扣除。

⑦应纳税所得额=10160-2.5-40-52-350.9-6000+300+64.5+167.84+26=4513.94(万元)

⑧应纳所得税税额=4513.94×33%×50%=744.80(万元)

B.256.50

C.256.45

D.256.2

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-07-31

- 2021-10-26

- 2021-10-17

- 2021-07-09

- 2021-12-25

- 2021-12-23

- 2021-03-08

- 2021-03-03

- 2021-05-13

- 2021-02-27

- 2021-10-15

- 2021-12-16

- 2021-01-16

- 2021-01-15

- 2021-10-17

- 2021-10-18

- 2021-10-14

- 2021-11-15

- 2021-03-04

- 2021-04-25

- 2021-03-08

- 2021-03-07

- 2021-03-10

- 2021-10-18

- 2021-02-11

- 2021-10-15

- 2021-11-06

- 2021-03-15

- 2021-10-18