今天的财管最后一部分有点不理解,

发布时间:2021-01-27

今天的财管最后一部分有点不理解,

最佳答案

您好,欢迎来到帮考网!

您能具体说一下是有什么疑惑嘛?

希望回答对您有所助益!

祝您顺利通过考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某设在市区的独立核算的交通运输企业,2005年6月1日开始正式运营,当年亏损 10万元,2006年该企业的生产经营情况如下:

(1)取得运输收入1 200万元,营业外收入20万元。

(2)支付营运成本为600万元。

(3)支付管理费用100万元(其中业务招待费为10万元),按规定计提固定资产折旧80万元,支付财务费用30万元。

(4)营业外支出中的意外事故损失为10万元,其中保险公司已按有关规定赔付5万元。

要求:计算该公司应该缴纳的营业税、城市维护建设税、教育费附加和企业所得税。

应该缴纳的营业税=1 200×3%=36(万元) 应该缴纳的城市维护建设税和教育费附加=36×(7%+3%)=3.6(万元) 允许扣除的业务招待费=1 200×5‰=6(万元) 应纳税所得额=1 200-600-(100-10+6)-80-30-(20-10+5)-(36+3.6) =339.4(万元) 该公司应该缴纳的企业所得税=339.4×33%÷2=56(万元) 解析:新办的独立核算的从事交通运输业的企业自开业之日起,第一年免征所得税,第二年减半征收所得税。

B.固定资产的大修理支出

C.已足额提取折旧的固定资产的改建支出

D.接受捐赠固定资产改建支出

(1)已足额提取折旧的固定资产的改建支出。

(2)租入固定资产的改建支出。

(3)固定资产的大修理支出。

要求:

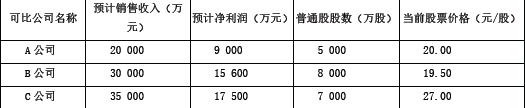

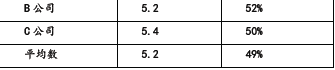

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

A 公司的收入乘数=20/(20000/5000)=5;

B 公司的收入乘数=19.5/(30000/8000)=5.2;

C 公司的收入乘数=27/(35000/7000)=5.4;

修正平均收入乘数=5.2/(49%×100)=0.1061;

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元);

甲公司股权价值=24.83×4000=99320(万元)。

[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)]

(2)收入乘数估价模型的优点和局限性、适用范围。

优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

收入乘数估计方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-10-18

- 2021-11-25

- 2021-12-28

- 2021-02-11

- 2021-02-11

- 2021-09-03

- 2021-10-17

- 2021-09-05

- 2021-10-14

- 2021-05-11

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-11-06

- 2021-11-15

- 2021-09-01

- 2021-10-18

- 2021-09-04

- 2021-01-25

- 2021-01-31

- 2021-06-03

- 2021-02-11

- 2021-03-17

- 2021-02-11

- 2021-01-28

- 2021-10-27

- 2021-10-19

- 2021-10-17

- 2021-02-11