我想请问一下,最后那一个分录中为什么要用应交税...

发布时间:2021-01-30

我想请问一下,最后那一个分录中为什么要用应交税费-未交增值税而不是用应交税费-预交增值税?

最佳答案

同学,您好,很高兴为您服务!

这里是税法的有问必答,会计问题还得麻烦您到会计的有问必答提问。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

破产程序终结后,破产人的保证人和连带债务人不再承担清偿责任。 ( )

破产人的保证人和其他连带债务人,在破产程序终结后,对债权人依照破产清算程序未受清偿的债权,依法继续承担清偿责任。

某市一娱乐公司2011年1月1日开业,经营范围包括娱乐及其他服务,当年收入情况如下: (1)取得歌舞厅收入400万元,游戏厅收入100万元。 (2)保龄球馆自7月1日开馆,至当年年底取得收入120万元。 (3)取得美容美发、中医按摩收入150万元。 要求:请根据上述资料,按照下列顺序回答问题,每问需计算出合计数。 (1)计算该公司应缴纳的营业税。 (2)计算该公司应缴纳的城建税和教育费附加。

(1)计算该公司应缴纳的营业税:

歌舞厅收入应纳营业税=400×20%=80(万元)

游戏厅收入应纳营业税=100×20%=20(万元)

保龄球收入应纳营业税=120×5%=6(万元)

美容美发、中医按摩收入应纳营业税=150 × 5%=7.5(万元)

该公司应缴纳的营业税合计=80+20+6+7.5=113.50(万元)

(2)计算该公司应缴纳的城建税和教育费附加: 城建税、教育费附加合计=113.5×(7%+3%)=11.35(万元)

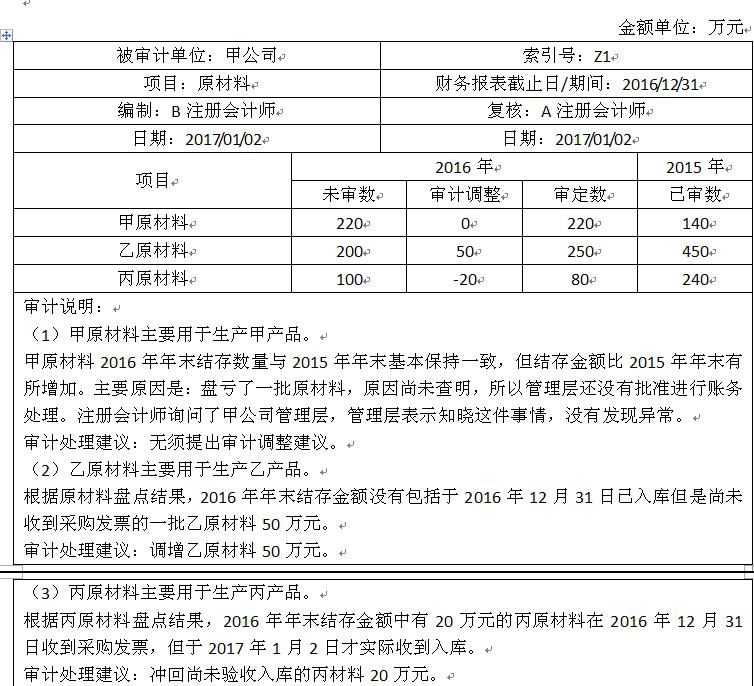

资料一:

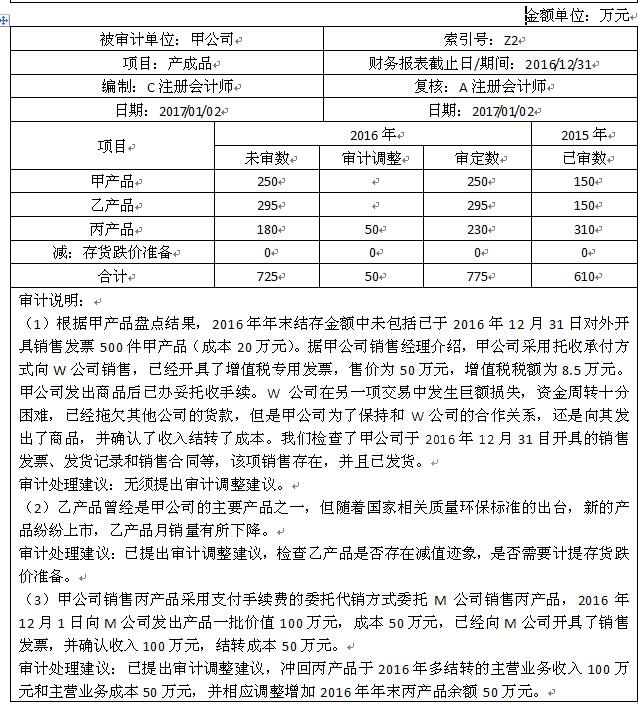

资料二:

要求:

(1)针对资料一的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(3)假定甲公司存在财务报表层次重大错报风险,作为审计项目组负责人,A注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的甲公司财务报表层次重大错报风险属于高风险水平,指出A注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,A注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定甲公司2016年度财务报表存在舞弊导致的认定层次重大错报风险,A注册会计师应当考虑采用哪些方式予以应对。

{图}

针对要求(2):

{图1}

针对要求(3):

A注册会计师应该采取以下总体应对措施:

①向项目组强调保持职业怀疑态度的必要性;

②指派更有经验或具有特殊技能的审计人员,或利用专家的工作;

③提供更多的督导;

④在选择拟实施的进一步审计程序时融入更多的不可预见的因素;

⑤对拟实施审计程序的性质、时间和范围做出总体修改。

针对要求(4):

在选择进一步审计程序的总体方案通常更倾向于实质性方案。

针对要求(5):

注册会计师可以通过以下方式提高审计程序得不可预见性:

①对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;

②调整实施审计程序的时间,使其超出被审计单位的预期;

③采取不同的审计抽样方法,使2016年度审计中抽取的测试样本与以前有所不同;

④选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

针对要求(6):

应考虑通过下列方式,应对舞弊导致的认定层次重大错报风险:

①改变拟实施审计程序的性质,以获得更为可靠、相关的审计证据或获取其他佐证性信息,包括更加重视实地观察或检查,在实施函证程序时改变常规函证内容,询问被审计单位的非财务人员等;

②改变实质性程序的时间,包括在期末或接近期末实施实质性程序,或针对本期较早时间发生的交易事项或贯穿于本会计期间的交易事项实施测试;

③改变审计程序的范围,包括扩大样本规模,采用更详细的数据实施分析程序等。

B.注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以控制重大错报风险

C.注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以消除检查风险

D.注册会计师应当获得认定层次充分、适当的审计证据,以便在完成审计工作时,能够以可接受的低审计风险对财务报表整体发表意见

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-15

- 2021-02-11

- 2021-03-08

- 2021-07-09

- 2021-02-11

- 2021-02-11

- 2021-07-25

- 2021-04-17

- 2021-10-18

- 2021-02-11

- 2021-03-03

- 2021-12-16

- 2021-07-09

- 2021-07-09

- 2021-03-06

- 2021-03-05

- 2021-01-30

- 2021-10-18

- 2021-11-10

- 2021-04-21

- 2021-07-08

- 2021-01-10

- 2021-10-17

- 2021-03-02

- 2021-08-08

- 2021-02-11

- 2021-03-16

- 2021-03-08

- 2021-10-25

- 2021-03-04