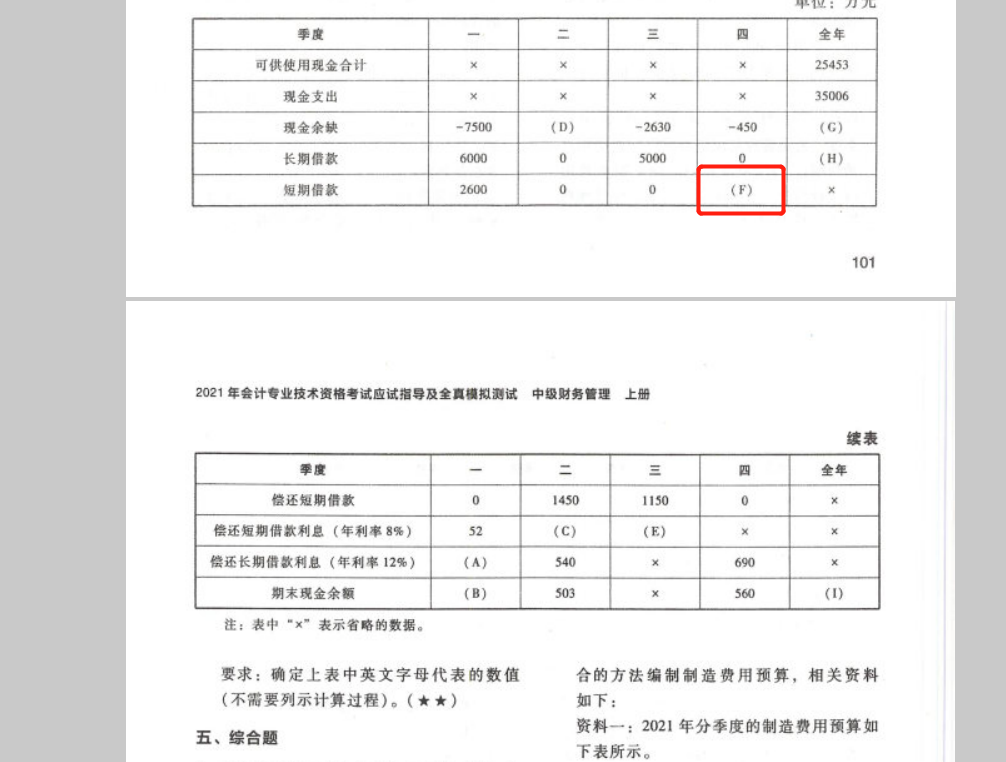

如图 求 F 短期借款 -450+F-F*8%...

发布时间:2021-01-01

如图 求 F 短期借款 -450+F-F*8%/4-690=560 哪里错了

最佳答案

同学,您好,很高兴为您服务!

计算借款金额时,是根据最佳现金持有量500来计算的

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司短期投资期末按成本与市价孰低计价,2005年6月30日短期投资成本与市价金额如下:

(单位:元)

项目 成本 市价

短期投资-股票

股票A 83500 81200

股票B 67230 68000

股票C 61820 60500

小计 212550 209700

短期投资-债券

债券A 376800 370000

债券B 462000 464200

小计 838800 834200

合计 1051350 1043900

假设甲公司分别按单项投资、投资类别、投资总体计提跌价准备,2005年6月30日计提短期投资跌价准备前,“短期投资跌价准备”科目余额为零。

假定甲公司2005年9月7日出售股票C全部股份,所得净收入(扣除相关税费)为81000元。

要求:

分别按照单项投资、投资类别和投资总体计提跌价准备并编制处置股票C的相关账务处理。

(1)按单项投资计提

股票A应计提的跌价准备=83500-81200=2300(元)

股票B因为市价高于成本,所以不需要计提跌价准备。

股票C应计提的跌价准备=61820-60500=1320(元)

债券A应计提的跌价准备=376800-370000=6800(元)

债券B因为市价高于成本,所以不需要计提跌价准备。

借:投资收益-计提的短期投资跌价准备 10420

贷:短期投资跌价准备-股票A 2300

-股票C 1320

2010年1月1日,甲公司以8000万元购入乙公司30%普通股权,确认为长期股权投资,采用权益法核算,乙公司可辨认净资产账面价值为26000万元,公允价值为28000万元,其差额均为固定资产账面价值与公允价值的差额。假定甲公司采用直线法计提折旧,剩余折旧年限为10年,预计净残值为0,乙公司2010年发生亏损2000万元,分派上年度的现金股利 300万元,则甲公司2010年末该项长期股权投资的账面余额为( )万元。

A.7310

B.7370

C.7400

D.7650

解析:计入投资收益的金额不是直接按照其亏损额确认投资方的投资损失,需要考虑投资时存在账面价值和公允价值不一致的情况下,需要将账面价值调整为公允价值。2010年末发生亏损时,需要计算确认投资损失的金额,因为初始投资时存在公允价值和账面价值的不同,所以需要将被投资的净损失调整为公允价值下的净损失。[-2000-(28000-26000)÷ 10]×30%=-660(万元)。

账务处理为:

借:投资收益

根据公司法律制度的规定,A有限责任公司的下列事项中,属于公司解散事由的是( )。

A.A公司章程规定的解散事由出现

B.A公司被B公司吸收合并

C.经代表2/3以上表决权的股东同意,A公司股东会通过了解散公司的决议

D.因违法经营被责令关闭

解析:本题考核公司解散事由。题目中四项均是公司解散的事由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-01-16

- 2021-03-11

- 2021-11-14

- 2021-04-16

- 2021-06-02

- 2020-12-31

- 2021-10-20

- 2021-05-22

- 2021-04-25

- 2021-03-02

- 2021-01-01

- 2021-01-29

- 2021-02-01

- 2021-02-09

- 2021-02-28

- 2021-10-18

- 2021-02-05

- 2020-12-29

- 2021-12-29

- 2020-12-27

- 2021-03-05

- 2021-05-06

- 2021-04-10

- 2021-04-13

- 2021-01-06

- 2021-05-12

- 2021-05-04

- 2021-03-01

- 2021-02-16