购买日企业合并的时候,公允和账面的差额,是调到...

发布时间:2020-12-29

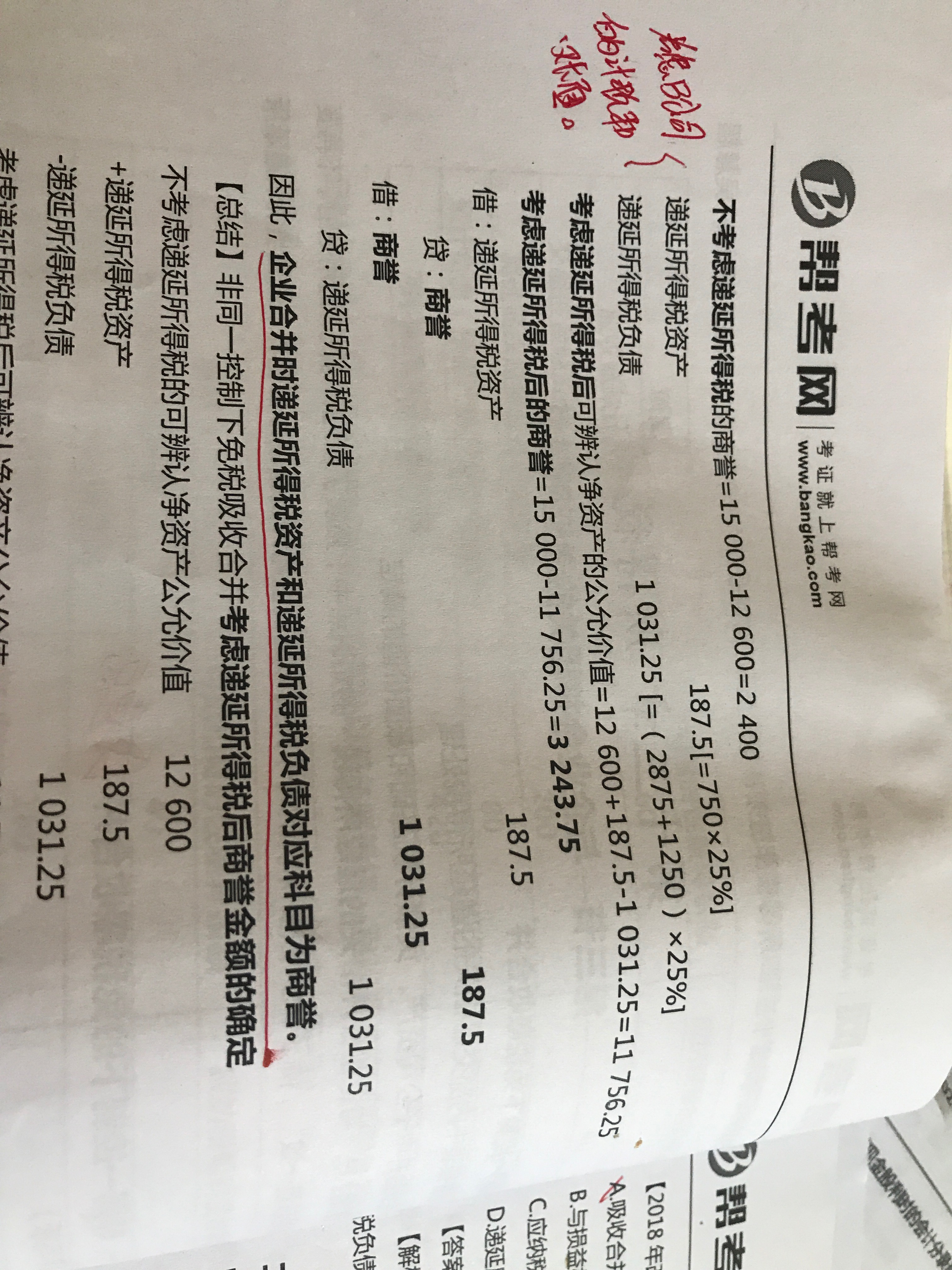

购买日企业合并的时候,公允和账面的差额,是调到资本公积的,然后再去确认递延所得税负债,不涉及到说将递延所得税资产负债记到商誉,请问什么时候才会用到要将递延所得税资产负债记到商誉这样子的情况

最佳答案

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

年度终了,事业结余科目均不能有余额。 ( )

此题为判断题(对,错)。

某企业以融资租赁方式租入固定资产一台,租期4年,租赁开始日租赁资产公允价值为320万元,最低租赁付款额为350万元,最低租赁付款额的现值为315万元。租赁期满,租赁资产转移给承租人。另以银行存款支付租赁佣金6万元,租赁业务人员差旅费4万元,运杂费5万元,安装调试费用15万元,该固定资产预计尚可使用年限为5年,预计净残值为0,直线法下固定资产的年折旧额为( )万元。

A.68

B.69

C.66

D.67

解析:本题考核融资租入固定资产的核算。固定资产原价=315+租赁佣金6+租赁业务人员差旅费4+运杂费5+安装调试费15=345(万元);固定资产年折旧额=345÷5=69(万元)。

对于见票后定期付款的汇票,按照票据法律制度的规定,承兑的绝对应记载事项包括 ( )。

A.承兑文句

B.承兑日期

C.承兑人签章

D.收款人名称

(2010年考试真题)某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元。

A.145 000

B.150 000

C.153 000

D.155 000

解析:本题考查重点是对“先进先出法下原材料成本的核算”的掌握。本题中,发出材料成本=200×300+300×310=153 000(元)。因此,本题的正确答案为C。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-29

- 2020-12-28

- 2021-01-05

- 2020-12-29

- 2021-01-25

- 2021-01-05

- 2021-07-01

- 2021-10-18

- 2021-03-02

- 2020-12-30

- 2021-06-01

- 2021-05-18

- 2021-02-02

- 2021-01-16

- 2021-05-15

- 2021-10-18

- 2021-02-27

- 2020-12-28

- 2021-01-02

- 2021-10-30

- 2021-02-07

- 2021-11-29

- 2021-10-28

- 2021-04-15

- 2021-10-18

- 2021-03-18

- 2021-01-27

- 2021-05-07

- 2021-02-09

- 2021-12-29