考前押题卷二,第43题,计算分析题,第四小问的...

发布时间:2020-12-27

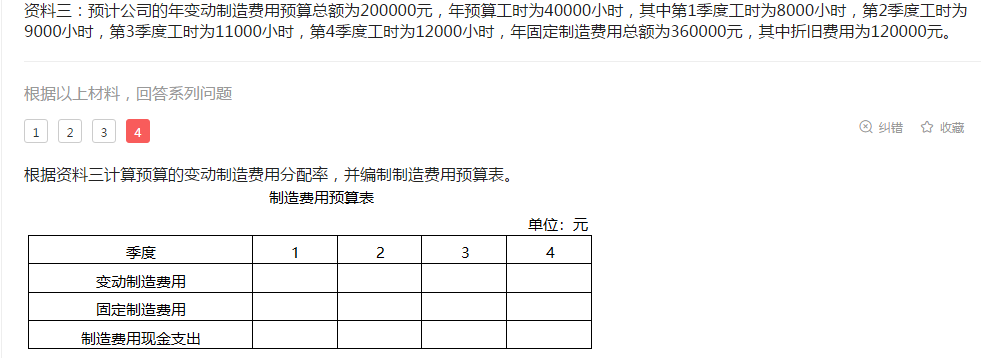

考前押题卷二,第43题,计算分析题,第四小问的制造费用现金支出合计数如何计算

最佳答案

您好,欢迎来到帮考网!以变动制造费用第一季度为例分配率=200000/40000=5第一季度的变动制造费用=8000*5=40000希望回答对您有所助益

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

在采用权益法核算的情况下。投资企业应于被投资单位宣告分派利润时,按持有表决权资本比例计算应分得的利润,确认投资收益,并调整长期股权投资的账面价值。( )

在采用权益法核算的情况下,投资企业应于被投资单位宣告分派利润时,按持有表决权资本比例计算应分得的利润,借记“应收股利”科目,贷记“长期股权投资一X X公司(损益调整)”科目,不能确认投资收益。

下列各项中, 属于现金支出管理方法的是( )。

A.银行业务集中法

B.合理运用“浮游量”

C.账龄分析法

D.邮政信箱法

现金支出管理的方法包括合理利用“浮游量”;推迟支付应付款;采用汇票付款;改进工资支付方式。(教材p319)

下列有关普通合伙企业和合伙人进行债务清偿的表述中,不符合新颁布《合伙企业法》规定的是( )。

A.合伙企业应先以其全部财产清偿企业债务

B.合伙企业不能清偿到期债务的,合伙人对企业债务承担无限连带责任

C.合伙人的自有财产不足清偿个人债务的,债权人可自行接管该合伙人在合伙企业中的财产份额用于清偿

D.合伙人之间约定的亏损分担比例对债权人没有约束力

解析:本题考核普通合伙企业和合伙人债务清偿的相关规定。根据规定,合伙人的自有财产不足清偿个人债务的,相关债权人不得代位行使合伙人在合伙企业中的权利。因此,选项C的说法是错误的,应该选。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-01

- 2021-05-15

- 2021-03-04

- 2021-04-15

- 2021-02-12

- 2021-12-18

- 2021-03-18

- 2020-12-27

- 2021-02-20

- 2021-03-29

- 2020-12-29

- 2021-10-19

- 2021-02-06

- 2021-08-10

- 2021-05-03

- 2021-01-17

- 2021-10-19

- 2021-03-01

- 2021-04-21

- 2021-01-31

- 2021-03-03

- 2021-04-15

- 2021-10-18

- 2020-12-27

- 2021-03-30

- 2021-10-18

- 2021-01-06

- 2021-10-18

- 2021-05-08

- 2021-02-27