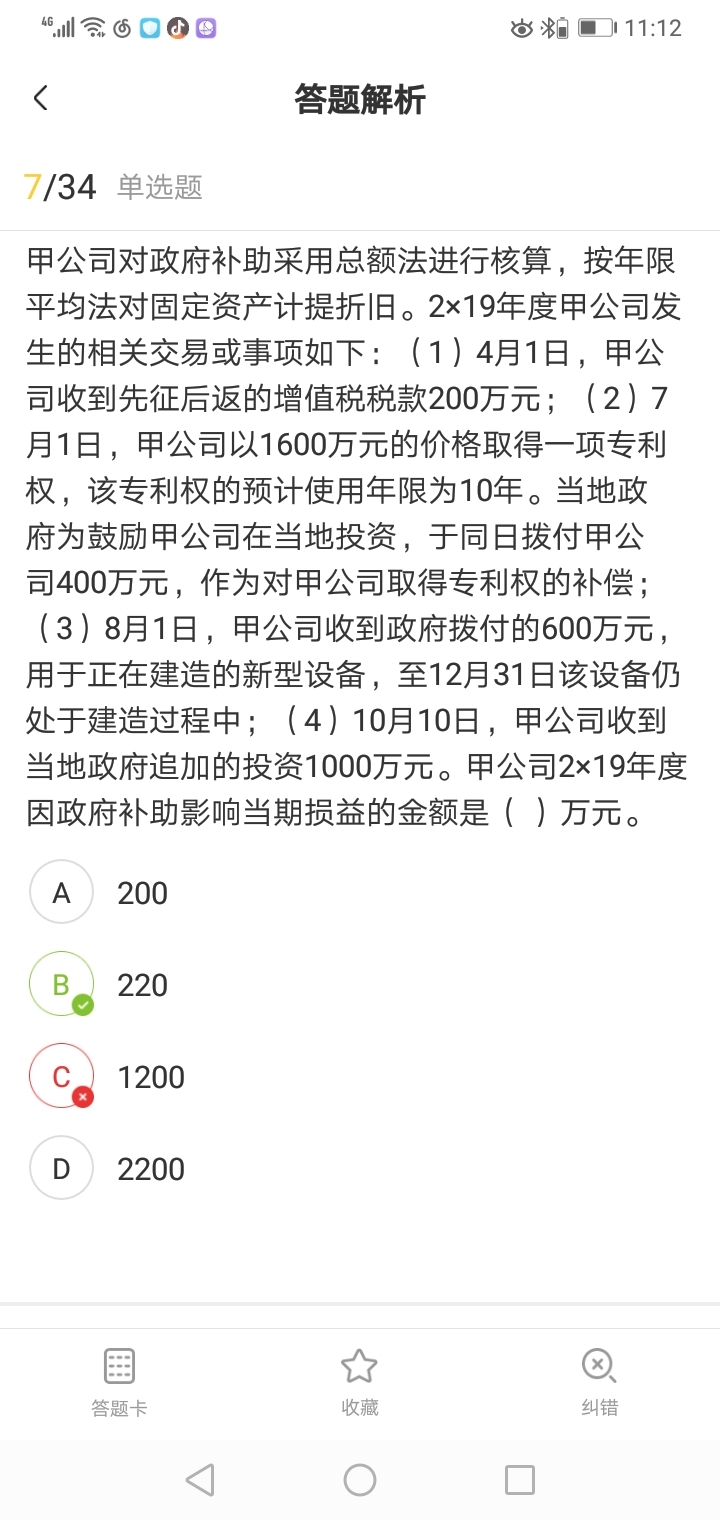

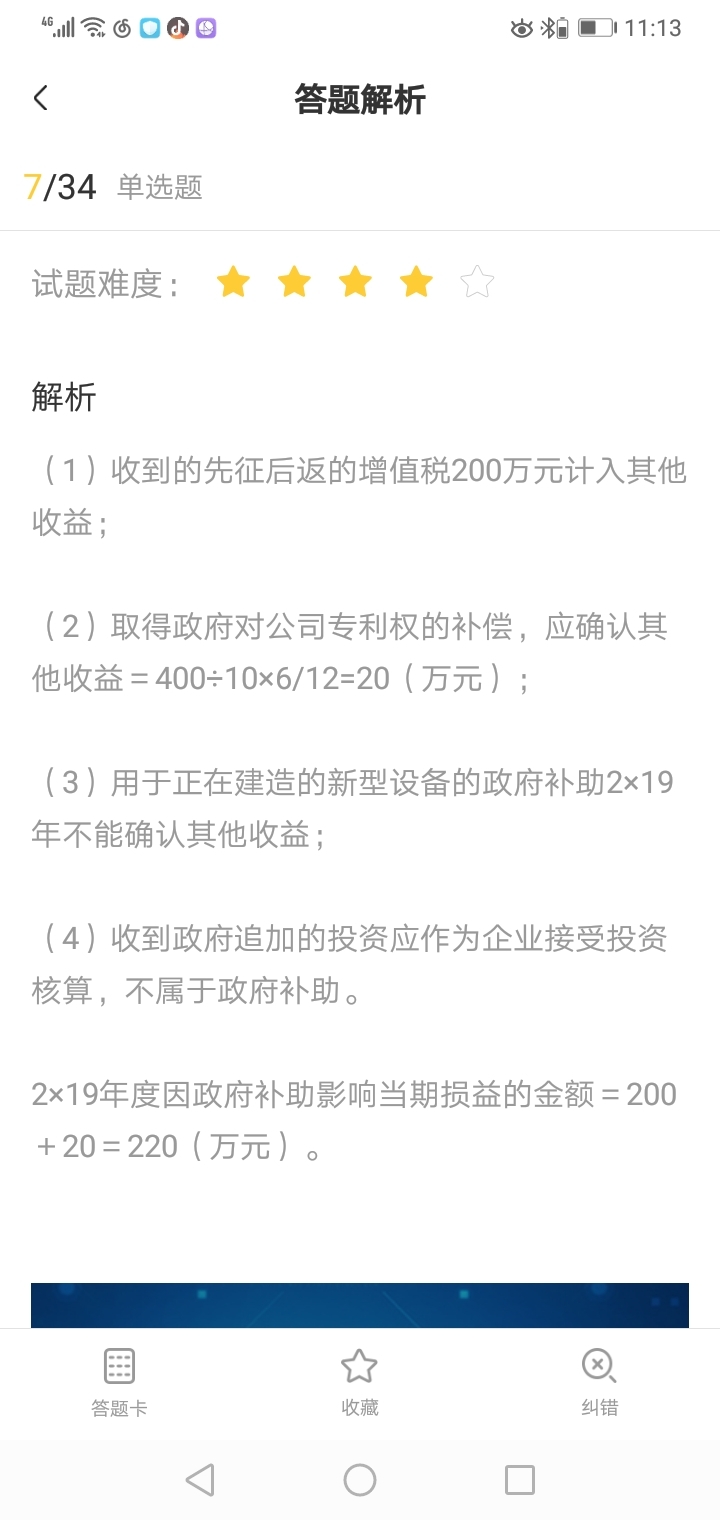

这题能写一下会计分录给我吗?当期损益指的是企业...

发布时间:2020-12-28

这题能写一下会计分录给我吗?当期损益指的是企业的当期损益金额吗?可以是损也可以是益吗?当期损益=其他收益?正在建造的设备属于什么会计科目?

最佳答案

有没有简单的思路跟理解计算?题目讲的内容都要先有会计分录的思路才知道怎么计算?

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某企业编制“直接材料预算”,预计第4季度期初应付账款为80000元,第4季度期初直接材料存量为3000千克,该季度生产需用量为16000千克,预计期末存量为2000千克,材料单价为10元,若材料采购货款有40%在本季度内付清,另外60%在下季度付清,则该企业预计资产负债表年末“应付账款”项目为()元。

A.140000

B.90000

C.60000

D.170000

预计第4季度材料采购量=16000+2000-3000=15000(千克),应付账款=15000×10×60%=90000(元)。第4季度期初应付账款80000元在第4季度已经付清。

甲企业计划用一笔长期资金投资购买股票。现有M公司股票和N公司股票可供选择,甲企业只准备投资一家公司的股票。已知M公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.60元,股利分配政策将一贯坚持同定股利政策。甲企业所要求的投资必要报酬率为8%。

要求:

(1)利用股票估价模型,分别计算M、N公司股票价值;

(2)代甲企业作出股票投资决策。

(1)计算M、N公司股票价值 M公司股票价值(VM)=0.15×(1+6%)/(8%-6%)=7.95(元)

N公司股票价值(VN)=0.60/8%=7.5(元)

(2)分析与决策

由于M公司股票现行市价为9元,高于其投资价值7.95元,故M公司股票目前不宜投资购买。

N公司股票现行市价为7元,低于其投资价值7.5元,故N公司股票值得投资,甲企业应购买N公司股票。

在债务重组的会计处理中,以下说法中正确的有( )。

A.债务人应确认债务重组收益

B.无论债权人或债务人,均不确认债务重组损失

C.用非现金资产清偿债务时,债务人应将应付债务的账面价值大于用以清偿债务的非现金资产账面价值的差额,直接计入当期营业外收入

D.用非现金资产清偿债务时,债务人应将应付债务的账面价值大于用以清偿债务的非现金资产公允价值与相关税费之和的差额计入当期损益

解析:本题考核债务重组的会计处理。选项B,债权人应确认债务重组损失;选项C,用非现金资产清偿债务时。债务人应将应付债务的账面价值大于用以清偿债务的非现金资产公允价值与相关税费之和的差额,直接计入当期营业外收入。

在下列各项中,从甲公司的角度看,能够形成“本企业与债务人之间财务关系”的业务是( )。

A.甲公司购买乙公司发行的债券

B.甲公司归还所欠丁公司的货款

C.甲公司从丙公司赊购产品

D.甲公司向戊公司支付利息

解析:甲公司购买乙公司发行的债券,则乙公司是甲公司的债务人,所以A形成的是“本企业与债务人之间财务关系”;选项B、C、D形成的是企业与债权人之间的财务关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-31

- 2021-10-18

- 2021-02-05

- 2021-01-26

- 2021-03-25

- 2021-10-30

- 2021-03-31

- 2021-03-24

- 2021-10-16

- 2021-01-02

- 2021-10-19

- 2020-12-28

- 2021-02-28

- 2021-03-02

- 2021-01-02

- 2021-03-02

- 2021-10-18

- 2021-03-28

- 2021-12-20

- 2021-10-26

- 2021-01-26

- 2021-10-18

- 2021-04-22

- 2021-10-18

- 2021-04-18

- 2021-02-28

- 2021-01-30

- 2021-03-17

- 2021-04-15

- 2021-12-29