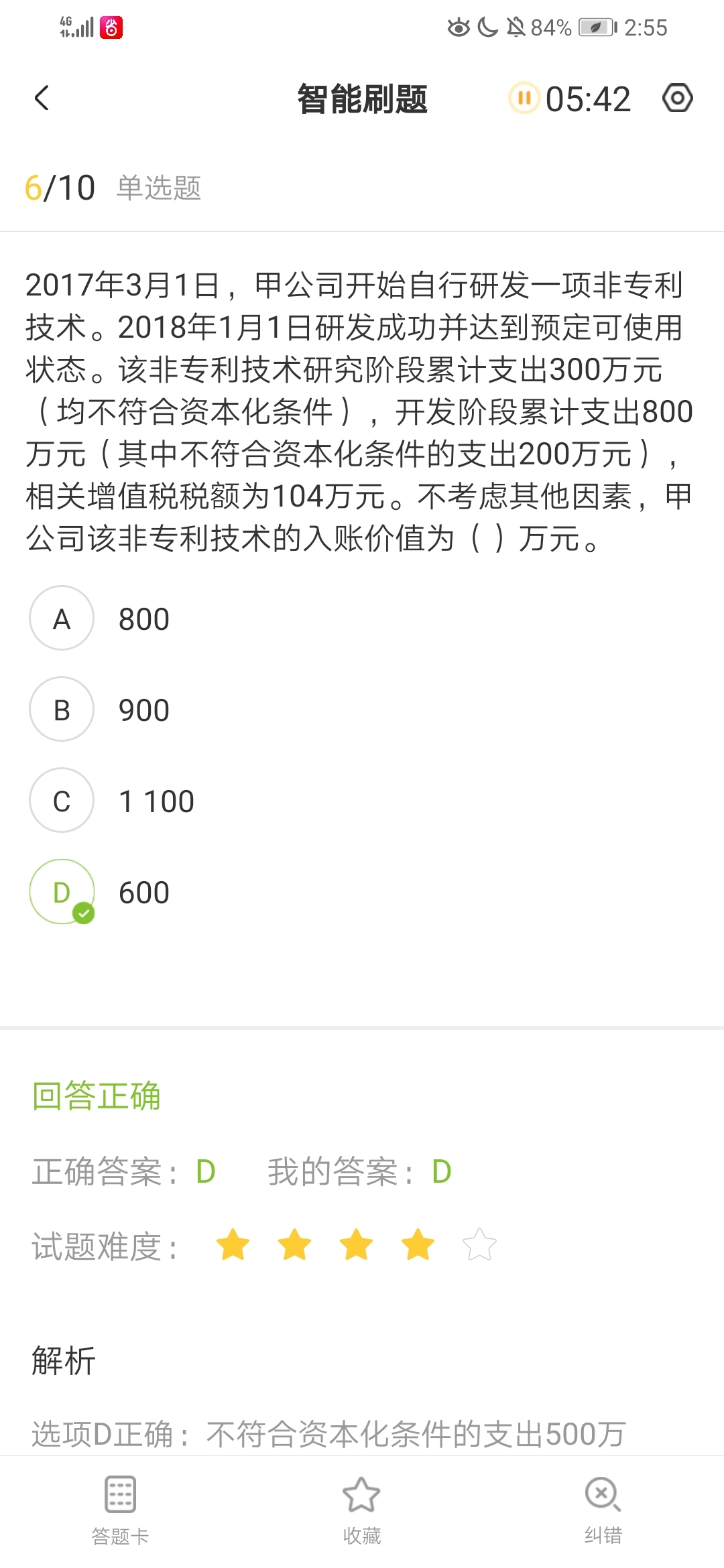

企业自行研发非专利技术的入账价值只有资本化支出...

发布时间:2021-01-21

企业自行研发非专利技术的入账价值只有资本化支出,而增值税不可以入账吗

最佳答案

同学,您好,很高兴为您服务!

增值税不计入成本的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

A公司2015年度利润总额为300万元,其中本年度国债利息收入15万元,税收滞纳金5万元,实际发生的业务招待费25万元(税法核定的业务招待费20万元)。递延所得税负债年初数为2万元,年末数为3万元,递延所得税资产年初数为5万元,年末数为3万元。适用的企业所得税税率为25%,假定不考虑其他因素,A公司2015年度应纳税所得额为( )万元。

A.294

B.295

C.221.25

D.220.5

根据规定,上市公司收购人公告其收购要约的期限是( )。

A.报送上市公司收购报告书之日起15日后

B.报送上市公司收购报告书之日起15日内

C.上市公司收购报告书获得批准之日起15日后

D.上市公司收购报告书获得批准之日起15曰内

本题考核点是收购要约的公告。收购人在报送上市公司收购报告书之日起I5日后,公告其收购要约。

甲公司截止2007年12月31日有关科目发生额如下:(假定所得税税率为30%,不存在其他纳税调整事项)

科目名称 借方发生额(万元) 贷方发生额(万元) 主营业务收入 80 2 800 主营业务成本 1 800 60 其他业务收入 200 其他业务成本 160 营业税金及附加 80 销售费用 40 管理费用 140 财务费用 20 资产减值损失 70 10 公允价值变动损益 50 60 投资收益 70 100 营业外收入 80 营业外支出 50

要求:根据上述资料,编制甲公司2007年度利润表,填人下表。

项 目 本期

金额 一、营业收人 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“—”号填列) 投资收益(损失以“—”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“—”号填列) 加:营业外收入 减:营业外支出 。 其中:非流动资产处置损失 三、利润总额(亏损总额以“—”号填列) 减:所得税费用 四、净利润(净亏损以“—”号填列)

利 润 表 编制单位:甲公司 2007年度 单位:万元

|

项 目 |

本期金额 |

|

一、营业收入 |

2 920 |

|

减:营业成本 |

1 900 |

|

营业税金及附加 |

80 |

|

销售费用 |

40 |

|

管理费用 |

140 |

|

财务费用 |

20 |

|

资产减值损失 |

60 |

|

加:公允价值变动收益(损失以“—“号填列) |

10 |

|

投资收益(损失以“—”号填列) |

30 |

|

其中:对联营企业和合营企业的投资收益 |

|

|

二、营业利润(亏损以“—”号填列) |

720 |

|

加:营业外收入 |

80 |

|

减:营业外支出 |

50 |

|

其中:非流动资产处置损失 |

|

|

三、利润总额(亏损总额以“—”号填列) |

750 |

|

减:所得税费用 |

225 |

|

四、净利润(净亏损以“—”号填列) |

525 |

【题目描述】

某企业年末“应收账款”科目的借方余额为600万元,其中,“应收账款”明细账的借方余额为800万元,贷方余额为200万元。年末计提坏账准备后的“坏账准备”科目的贷方余额为15万元。假定不考虑其他应收款计提坏账准备因素,该企业年末资产负债表中“应收账款”项目的金额为( )万元。

A.585

B.600

C.785

D.800

|

正确答案:C |

解析:在企业年末资产负债表中,“应收账款”项目反映企业因销售商品、产品和提供劳务等而应向购买单位收取的各种款项,减去已计提的坏账准备后的净额。应根据“应收账款”科目所属各明细科目的期末借方余额合计800万元,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额15万元后的金额785万元填列。如“应收账款”科目所属明细科目期未有贷方余额,应在本表“预收账款”项目内填列,而不应在“应收账款”项目中反映。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-17

- 2021-12-10

- 2021-06-24

- 2021-01-06

- 2021-01-14

- 2021-12-22

- 2021-03-14

- 2021-01-15

- 2021-06-11

- 2021-01-20

- 2021-10-18

- 2021-01-05

- 2021-07-09

- 2021-10-19

- 2021-02-09

- 2021-05-19

- 2021-01-13

- 2020-12-31

- 2021-03-15

- 2021-10-17

- 2021-01-07

- 2021-01-16

- 2021-03-02

- 2020-12-30

- 2021-11-14

- 2021-01-24

- 2020-12-28

- 2021-01-20

- 2021-10-18

- 2021-02-02