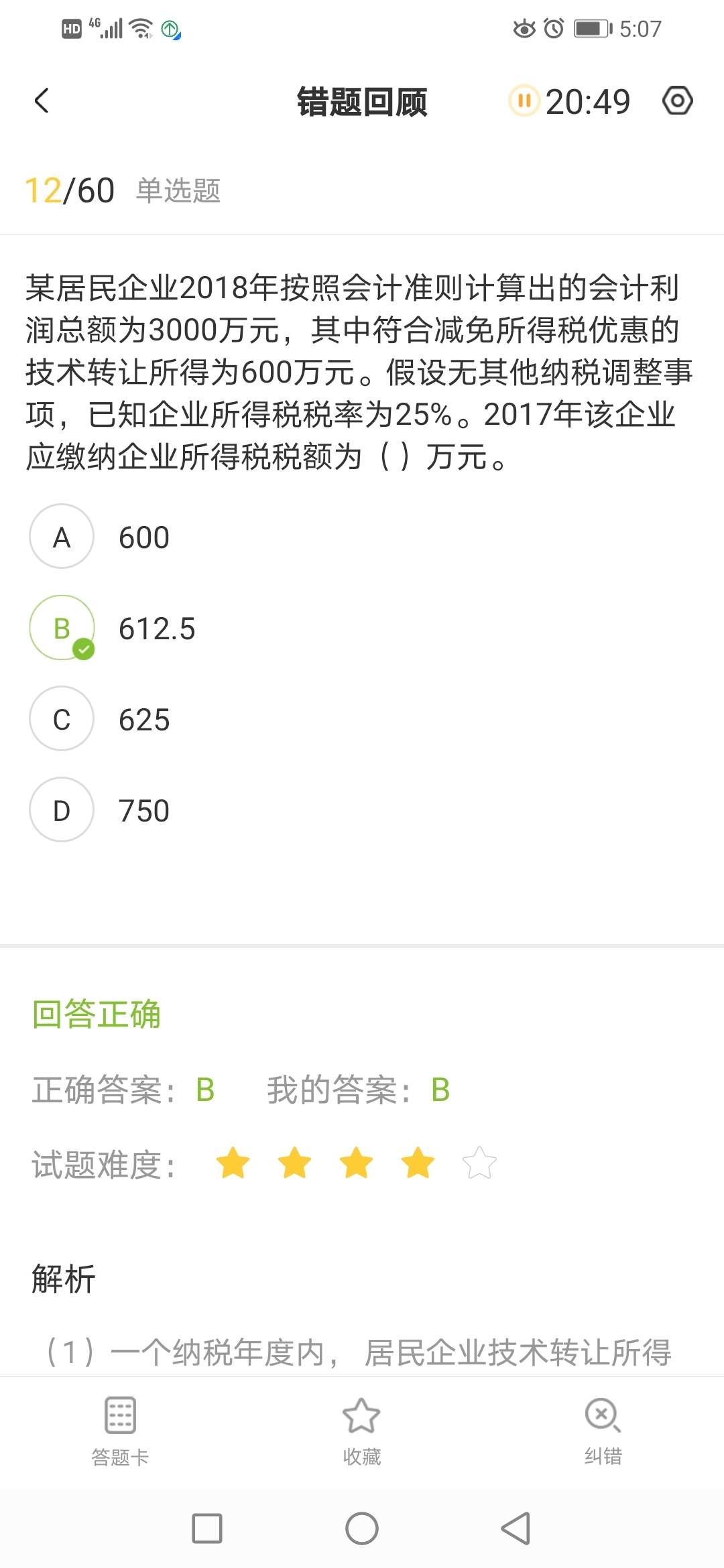

这个题为啥是3000-600不是3000-50...

发布时间:2020-12-29

这个题为啥是3000-600不是3000-500?

最佳答案

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《印花税暂行条例》的规定,下列不属于印花税纳税人的是( )。

A.立合同人

B.合同的担保人

C.合同的鉴定人

D.立据人

本题旨在考查印花税的纳税人。印花税的纳税人是指在中国境内书立、领受、使用税法所列举凭证的单位和个人。包括立合同人、立账簿人、立据人、受领人和使用人等。合同的担保人、证人、鉴定人不是印花税的纳税人。故本题正确答案为8、C。

无形资产的摊销应当采用直线法。( )

略。

下列各科目中,能够反映已经发出但尚未确认销售收入的商品成本的有( )。

A.库存商品

B.发出商品

C.委托代销商品

D.生产成本

【资料2】

某房地产开发企业2011年度委托建筑公司承建住宅楼10栋,其中:80%的建筑面积直接对外销售,取得销售收入7648万元;其余部分暂时对外出租,本年度内取得租金收入63万元。与该住宅楼开发相关的成本、费用包括:

(1)支付土地使用权价款1400万元。

(2)取得土地使用权时缴纳契税42万元。

(3)前期拆迁补偿费90万元,直接建筑成本2100万元,环卫绿化工程费用60万元。

(4)开发销售期间发生管理费用450万元、销售费用280万元、利息费用370万元(利息费用虽未超过同期银行贷款利率,但不能按项目准确计算分摊)。当地政府规定,房地产开发企业发生的管理费用、销售费用、利息费用在计算土地增值税增值额时的扣除比例为9%。

已知:销售不动产适用的营业税税率为5%,建筑业适用的营业税税率为3%,出租写字楼适用的营业税税率为5%,该房地产开发企业适用的城市维护建设税税率为5%,教育费附加为3%,采用速算扣除数的简便方法计算土地增值税。

要求:

根据上述资料,分析回答下列小题。

2010年度该房地产开发企业应缴纳土地增值税( )万元。

A、738.24

B、789.87

C、1065.28

D、1158.79

专家解析:正确答案:D

(1)增值额=7648-4223.13=3424.87(万元);(2)增值率=3424.87÷4223.13=81.10%;(3)应纳土地增值税=3424.87×40%-4223.13×5%=1158.79(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-11

- 2021-05-29

- 2021-11-24

- 2021-04-16

- 2021-01-09

- 2021-10-18

- 2020-12-27

- 2021-10-18

- 2021-01-14

- 2021-02-01

- 2021-01-01

- 2021-02-28

- 2021-02-24

- 2021-02-20

- 2020-12-27

- 2021-10-24

- 2020-12-31

- 2021-10-18

- 2021-04-21

- 2021-02-09

- 2021-07-08

- 2021-10-14

- 2021-02-26

- 2021-11-04

- 2021-01-27

- 2020-12-30

- 2021-02-24

- 2021-01-05

- 2021-01-21

- 2021-02-04