老师,销售商品结转成本是什么意思?销售时应结转...

发布时间:2021-01-07

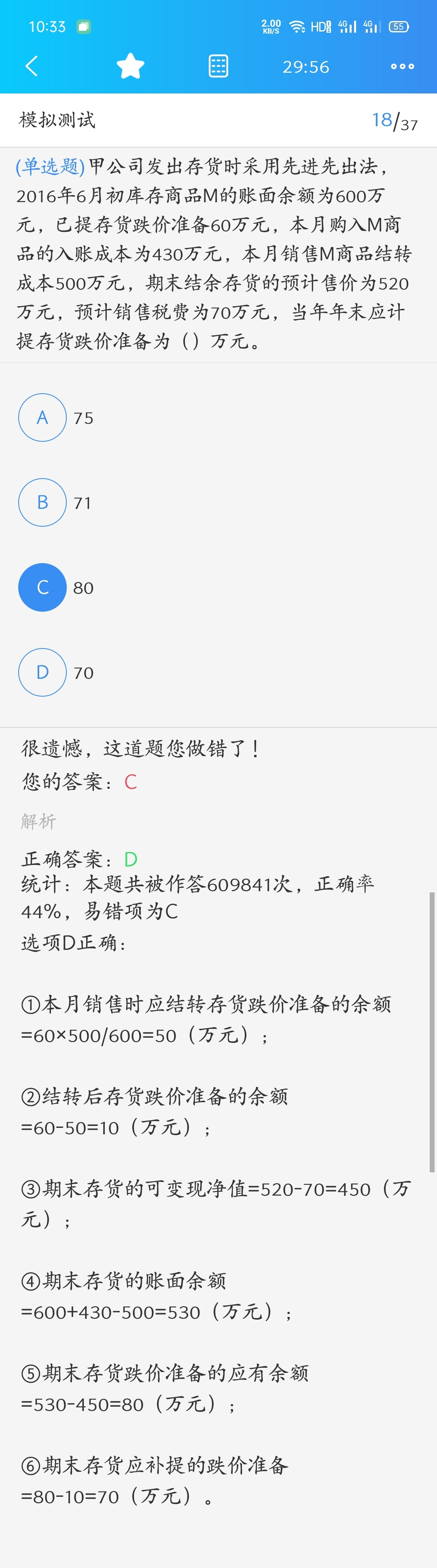

老师,销售商品结转成本是什么意思?销售时应结转存货跌价准备为什么要这样算呢?

最佳答案

结转成本就是把销售的货物从库存商品结转到主营业务成本核算的意思。分录是: 借:主营业务成本, 贷:库存商品。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

将“本年利润”科目和“利润分配”科目下的其他有关明细科目的余额转入“未分配利润”明细科目后,“未分配利润”明细科目的贷方余额,就是( )。

A.当年实现的净利润

B.累计留存收益

C.累计实现的净利润

D.累计未分配的利润数额

正确答案:D

累计的留存收益除了包括未分配利润之外,还包括盈余公积。累计实现的净利润包括了累计已分配的利润数额。跟累计未分配的利润数额相比,当年实现的净利润既没有扣除当年已分配的利润数额和盈余公积转增资本的数额,也没有加上年初未分配利润或减去年初未弥补的亏损数额

累计的留存收益除了包括未分配利润之外,还包括盈余公积。累计实现的净利润包括了累计已分配的利润数额。跟累计未分配的利润数额相比,当年实现的净利润既没有扣除当年已分配的利润数额和盈余公积转增资本的数额,也没有加上年初未分配利润或减去年初未弥补的亏损数额

企业将自产的货物赠送他人,应视同销售物资计算应交增值税,借记“应付福利费”科目,贷记“库存商品”“应交税金-应交增值税(进项税额转出)”等科目。( )

正确答案:×

企业将自产或委托加工的货物用于非应税项目,作为投资、集体福利消费、赠送他人等,应视同销售物资计算应交增值税,借记“在建工程”“长期股权投资”“应付福利费”“营业外支出”等科目。这是一种综合说法,考生应能对其仔细分析,对号入座。企业将自产的货物赠送他人,应视同销售物资计算应交增值税,借记“营业外支出”科目,贷记“库存商品”“应交税金-应交增值税(销项税额)”等科目

企业将自产或委托加工的货物用于非应税项目,作为投资、集体福利消费、赠送他人等,应视同销售物资计算应交增值税,借记“在建工程”“长期股权投资”“应付福利费”“营业外支出”等科目。这是一种综合说法,考生应能对其仔细分析,对号入座。企业将自产的货物赠送他人,应视同销售物资计算应交增值税,借记“营业外支出”科目,贷记“库存商品”“应交税金-应交增值税(销项税额)”等科目

某公司2007年3月以3 500万元购得一写字楼作为办公用房使用,该写字楼原值6 000万元,累计折旧2 000万元。如果适用的契税税率为3%,该公司应缴契税为( )。

A.120万元

B.105万元

C.180万元

D.15万元

正确答案:B

本题考核点为契税的计税依据。依照相关法律制度的规定,契税的计税依据:(1)国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格作为计税依据。(2)土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。(3)土地使用权交换、房屋交换,以交换土地使用权、房屋的价格差额为计税依据。(4)以划拨方式取得土地使用权,经批准转让房地产时应补交的契税,以补交的土地使用权出让费用或土地收益作为计税依据。本题涉及契税以成交价格作为计税依据,应缴纳契税=3 500×3%=105(万元)。所以本题选B。

本题考核点为契税的计税依据。依照相关法律制度的规定,契税的计税依据:(1)国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格作为计税依据。(2)土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。(3)土地使用权交换、房屋交换,以交换土地使用权、房屋的价格差额为计税依据。(4)以划拨方式取得土地使用权,经批准转让房地产时应补交的契税,以补交的土地使用权出让费用或土地收益作为计税依据。本题涉及契税以成交价格作为计税依据,应缴纳契税=3 500×3%=105(万元)。所以本题选B。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-06

- 2021-12-09

- 2021-01-07

- 2021-03-29

- 2021-01-09

- 2021-01-20

- 2021-02-05

- 2021-01-09

- 2021-11-09

- 2021-01-07

- 2021-10-31

- 2021-01-01

- 2020-12-27

- 2020-12-28

- 2021-01-08

- 2021-01-05

- 2021-10-18

- 2021-11-12

- 2021-10-18

- 2021-02-28

- 2021-05-26

- 2021-02-03

- 2021-01-02

- 2021-03-18

- 2021-02-14

- 2021-01-15

- 2021-10-18

- 2021-02-03

- 2021-03-19

- 2020-12-31