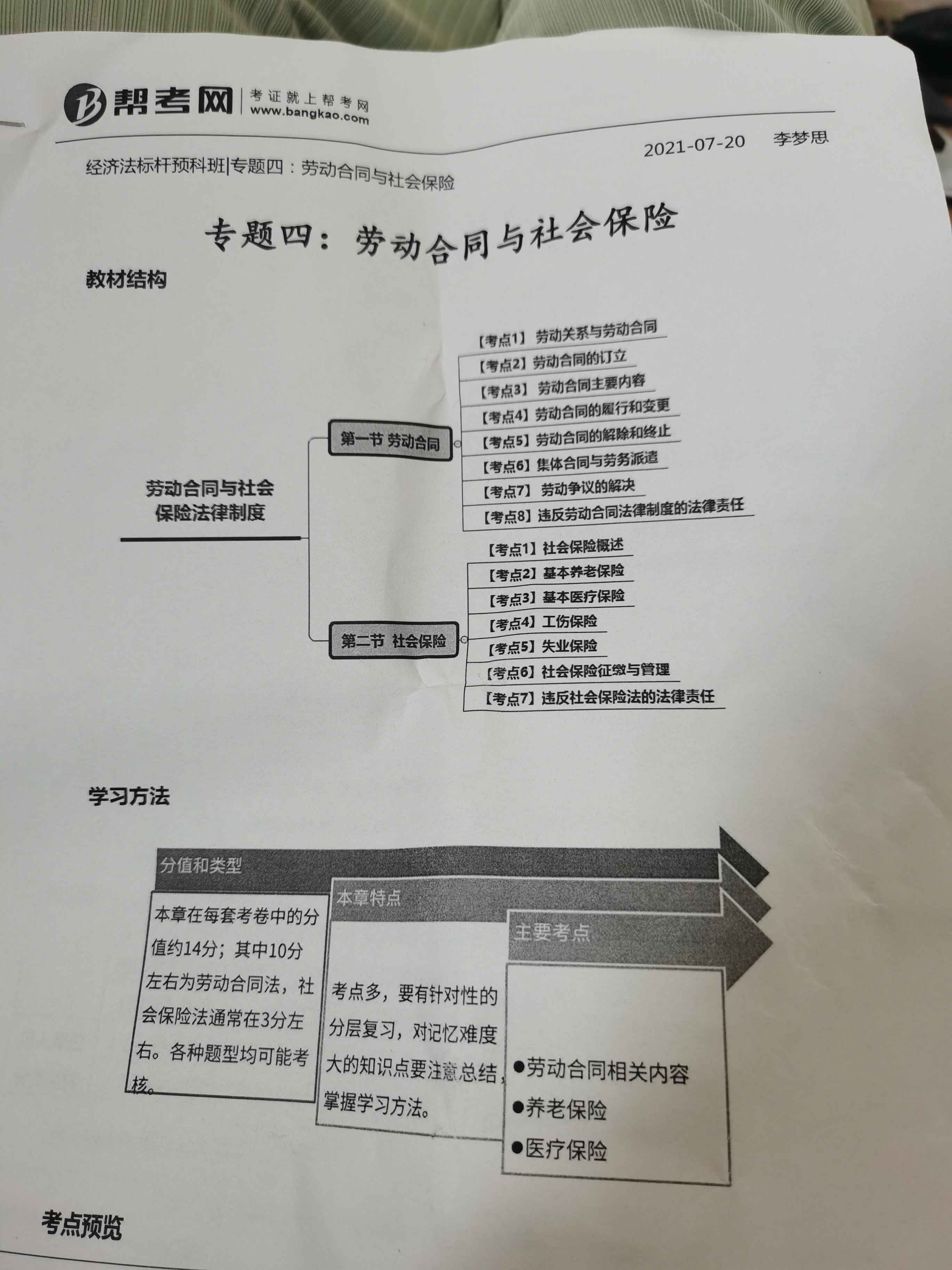

7月20的,劳动合同与社会保险的,那节直播回放...

发布时间:2021-01-01

7月20的,劳动合同与社会保险的,那节直播回放怎么没有了呢

最佳答案

这讲义我打出来了呢,昨天直播没有顾得呢,今天想听下回放找不到了

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

王某是一机动船的拥有人,他与李某签订了为期一年(2006年1月1日至12月31日)的租赁合同,该船当年由李某使用,但合同对2006年的车船税由谁缴纳未予明确,车船税的纳税人应为( )。

A.王某

B.李某

C.王某代李某缴纳

D.税务机关指定王某和李某中的一人

【解析】本题考核车船税的纳税务义务人。车船税的纳税人原则上为车船使用人。如有租赁关系,拥有人与使用人不一致时,应由租赁双方协商确定纳税人;租赁双方未商定的,由使用人纳税。

下列法的形式中,由全国人民代表大会及其常务委员会经一定立法程序制定颁布,调整国家、社会和公民生活中基本社会关系的是( )

A.宪法 B.法律 C.行政法规 D.行政规章

参考答案:B

试题点评: 本题主要考核“第一章 总论”的“法的形式”知识点。

某市属甲国有企业财务部门在2006年发生如下事项:

(1)2006年1月,财务处处长李某将其小姨子陈某调入该厂会计科任出纳.兼管债权债务账目的登记工作。陈某正在复习,准备参加会计从业资格考试。

(2)2006年2月,企业财务会计报告对外报出时,主管会计工作的副,长、婀务处长李某在财务报告上签名并盖章,厂长在财务会订报告上签名,并加盖单位公章。

(3)2006年4月10日。甲企业收到一张应由甲企业与乙公司共同负担费用支出的原始凭证,甲企业会计人员张某保存该原始凭证,同时应乙公司要求将该原始凭证复印件提供给乙公司用于账务处理。

(4)2006年5月,会训张某申请调离该企业.由于财务处长李某当日请假,人事部门在其没有办清会计工作交接手续的情况下,即为疑办理了调动手续。

(5)2006年8日.该企业档案部门会同会讨科编制会计档案销毁清册。经查实,销毁的会计档案中有一些是保管期满但未结清债权债务的原始凭证。会计人员王某认为只要保管期满了会计档案就可以销毁。

(6)2006年9日,甲国有企业领导班子提拔了王某担任总会计师职务。王某从事会计}作已满两年,并取得了助理会计师。

(7)2006年10月,甲企业制定了内部控制制度,其中包括:为方便与供货商的合作,甲企业划拨专项资金给采购部门,由采购部门自行与供货商结算货款。

(8)2006年11月,甲企业因产品销售不畅,新产品研发受阻。财务部预测企业本年度将发生lO00万元亏损。刚刚上任的厂长孙某责成总会计师王某千方百计实现当年盈利目标,并说:“实在不行,可以对会计报表做一些会计技术处理。”王某很清楚公司本年度亏损已成定局,要落实厂长的盈利目标,只能在财务会计报告上做手脚。总会计师感到左右为难,如果不按厂长的意见去办,自己以后在公司不好呆下去,如果按照厂长意见办,对自己也有风险。为此,总会计师提出辞职。

(9)2006年度,甲企业实际亏损lO00万元,但甲厂长孙某授意财务处长李某、会计人员赵某对财务会计报告进行了“技术处理”。乙会计师事务所的审计人员未严格履行审计准则的规定,出具了无保留意见的审计报告。市财政局发现甲企业的违法行为后,依法对甲企业进行了行政处罚。甲厂长孙某认为,既然甲企业的财务会计报告经过了乙会计师事务所的审计,并出具了无保留意见的审计报告,理应对财务会计报告的真实性、完整性负责。

要求; (1)请指出上述情况(1)、(2)、(3)、(4)、(5)、(6)中哪些行为不符合国家规定,并说明理由;

(2)根据本题(7)所提示的内容,指出甲企业制定的内部控制制度存在什么问题?并说明理由;

(3)根据本题(8)所提示的内容,结合《会计法》和会计职业道德的要求,分析总会计师王某应如何处理,并简要说明理由;

(4)对于(9)中甲企业编制虚假财务会计报告的行为,相关当事人应承担何种法律责任?

(5)甲企业负责人孙某认为由乙会计师事务所对财务会计报告的真实性、完整性负责的观点是否正确?并说明理由。

【答案】(1)①对于情形1:财务负责人李某将其小姨子陈某调入该厂会计科任出纳,兼管会计档案保管工作的行为不符合规定。根据规定,会计机构负责人、会计主管人员的近姻亲属不得在本单位会计机构中担任出纳工作。未取得会计从业资格证书的人员,不得从事会计工作;另外,出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

②对于情形2:该企业财务会计报告的签章,手续不全,不符合规定。《中华人民共和国会计法》规定,财务会计报告应当由单位负责人和主管会计工作的负责人,会计机构负责人(会计主管人员)签名并盖章。厂长没有加盖自己的私章。

③对于情形3:会计人员张某的做法不符合国家规定。根据《会计基础工作规范》的规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。本题中甲公司会计人员张某给乙公司的是原始凭证的复印件,这是不符合规定的。

④对于情形4:会计张某没有办清会计工作交接手续即办理调动手续的行为不符合规定。根据规定,会计人员工作调动或者因故离职,必须办理会计工作交接手续,没有办清交接手续,不得调动或者离职。

⑤对于情形5:销毁保管期满但未结清债权债务的原始凭证的行为不符合规定。根据规定,对于保管期满但未结清债权债务的原始凭证和涉及其他未了事项的原始凭证,不得销毁。

⑥对于情形6:提拔王某担任总会计师职务的行为不符合规定。根据规定,担任单位总会计师职务的人员,必须取得会计师职称资格,主管一个单位或者单位内一个重要方面的财务会计工作时间不少于3年。

(2)采购部门直接支付货款违背了不相容职务相互分离控制的要求。根据规定,批准进行采购与直接办理采购属于不相容职务,应相互分离控制。

(3)总会计师王某应当拒绝厂长的要求。因为厂长违反了《会计法》中规定的”单位负责人对本单位的会计工作和会计资料的真实性、完整性负责”,任何单位或个人不得以任何方式授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿和其他会计资料,提供虚假财务会计报告,王某也违背了会计职业道德中的会计人员应当诚实守信,客观公正,坚持准则的要求。

(4)①甲企业负责人孙某的行为属于授意、指使他人编制虚假财务会计报告。根据规定,授意、指使、强令会计机构、会计人员编制虚假财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处以5000元以上5万元以下的罚款。

②甲企业、李某、赵某的行为属于编制虚假财务会计报告。根据规定,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由县级以上人民政府财政部门予以通报;可以对单位(甲企业)处以5000元以上10万元以下的罚款;对其直接负责的主管人员(李某、赵某)处3000元以上5万元以下的罚款;对其中的会计人员(处长李某、会计员赵某),应由县级以上人民政府财政部门吊销会计从业资格证书。

(5)孙某的观点不正确。根据规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责,应当承担相应的会计责任。乙会计师事务所未严格履行审计准则的规定,出具了无保留意见的审计报告,应当承担相应的审计责任。但会计责任与审计责任不能相互替代、减轻或者免除。

契税以在我国境内转移土地、房屋权属的行为作为征税对象。依照相关法律制度的规定,下列行为中应当计征契税的有( )。

A.以抵债方式取得土地使用权

B.以相等价格交换房屋

C.以划拨方式取得土地使用权

D.转移农村集体土地承包经营权

本题考核点为契税的征收范围。依照相关法律制度的规定,契税以在我国境内转移土地、房屋权属的行为作为征税对象。土地、房屋权属未发生转移的,不征收契税。视同转移或买卖的情形应当重点掌握:(1)以土地、房屋权属作价投资、人股;(2)以土地、房屋权属抵债;(3)以获奖方式承受土地、房屋权属;(4)以预购方式承受土地、房屋权属(视同转移)。本题涉及以抵债方式取得土地使用权视同土地使用权转让征收契税。所以本题选A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-03

- 2021-10-19

- 2021-10-18

- 2021-01-03

- 2021-01-21

- 2021-01-02

- 2021-11-08

- 2021-02-11

- 2021-01-18

- 2021-01-12

- 2021-01-13

- 2021-01-11

- 2021-01-04

- 2021-01-09

- 2021-01-09

- 2021-12-21

- 2021-01-02

- 2021-01-30

- 2021-06-06

- 2021-01-20

- 2021-02-21

- 2021-01-17

- 2021-01-13

- 2021-02-03

- 2021-01-16

- 2021-01-31

- 2021-03-01

- 2021-10-18

- 2021-06-18

- 2021-10-18