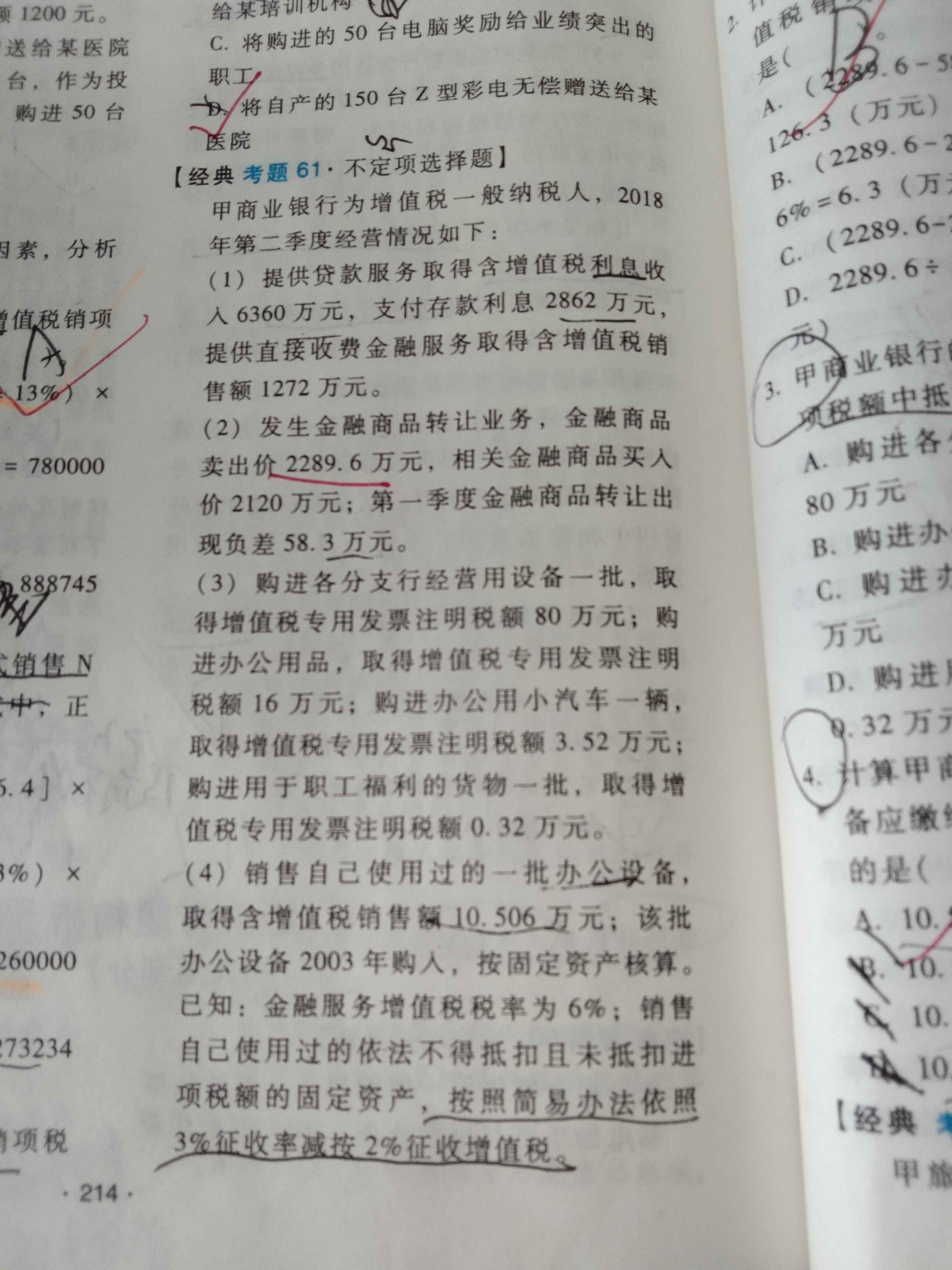

2为什么不减2862

发布时间:2021-01-02

2为什么不减2862

最佳答案

4.为什么选择c

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据票据法律制度的规定,下列关于公示催告的表述中,正确的是( )。

A.失票人应当先挂失止付,而后才能申请公示催告

B.公示催告的期间,国内票据自公告发布之日起90日

C.公示催告期间,转让票据权利的行为无效

D.公示催告期间届满无人申报权利的,人民法院将主动宣告票据无效

正确答案:C

【解析】(1)选项A:挂失止付不是失票人申请公示催告的必经程序,失票人可以不申请挂失止付,直接申请公示催告;(2)选项B:公示催告的期间,国内票据自公告发布之日起60日,涉外票据可根据具体情况适当延长,但最长不得超过90日; (3)选项D:公示催告期间届满,无人申报的,人民法院应当“根据申请人的申请”,作出除权判决,宣告票据无效。

【解析】(1)选项A:挂失止付不是失票人申请公示催告的必经程序,失票人可以不申请挂失止付,直接申请公示催告;(2)选项B:公示催告的期间,国内票据自公告发布之日起60日,涉外票据可根据具体情况适当延长,但最长不得超过90日; (3)选项D:公示催告期间届满,无人申报的,人民法院应当“根据申请人的申请”,作出除权判决,宣告票据无效。

企业发生销售退回的,应该冲减当期商品销售收入,同时冲减当期销售成本。 ( )

A.正确

B.错误

正确答案:B

解析: 企业发生销售退回应该分别不同的情况进行处理:如果尚未确认收入、结转成本的,应该冲减发出商品,同时增加企业的库存商品;而如果已经确认收入、结转成本的,一般情况下应该冲减退回当期销售商品收入,同时冲减当期销售成本(资产负债表日后事项除外)。

解析: 企业发生销售退回应该分别不同的情况进行处理:如果尚未确认收入、结转成本的,应该冲减发出商品,同时增加企业的库存商品;而如果已经确认收入、结转成本的,一般情况下应该冲减退回当期销售商品收入,同时冲减当期销售成本(资产负债表日后事项除外)。

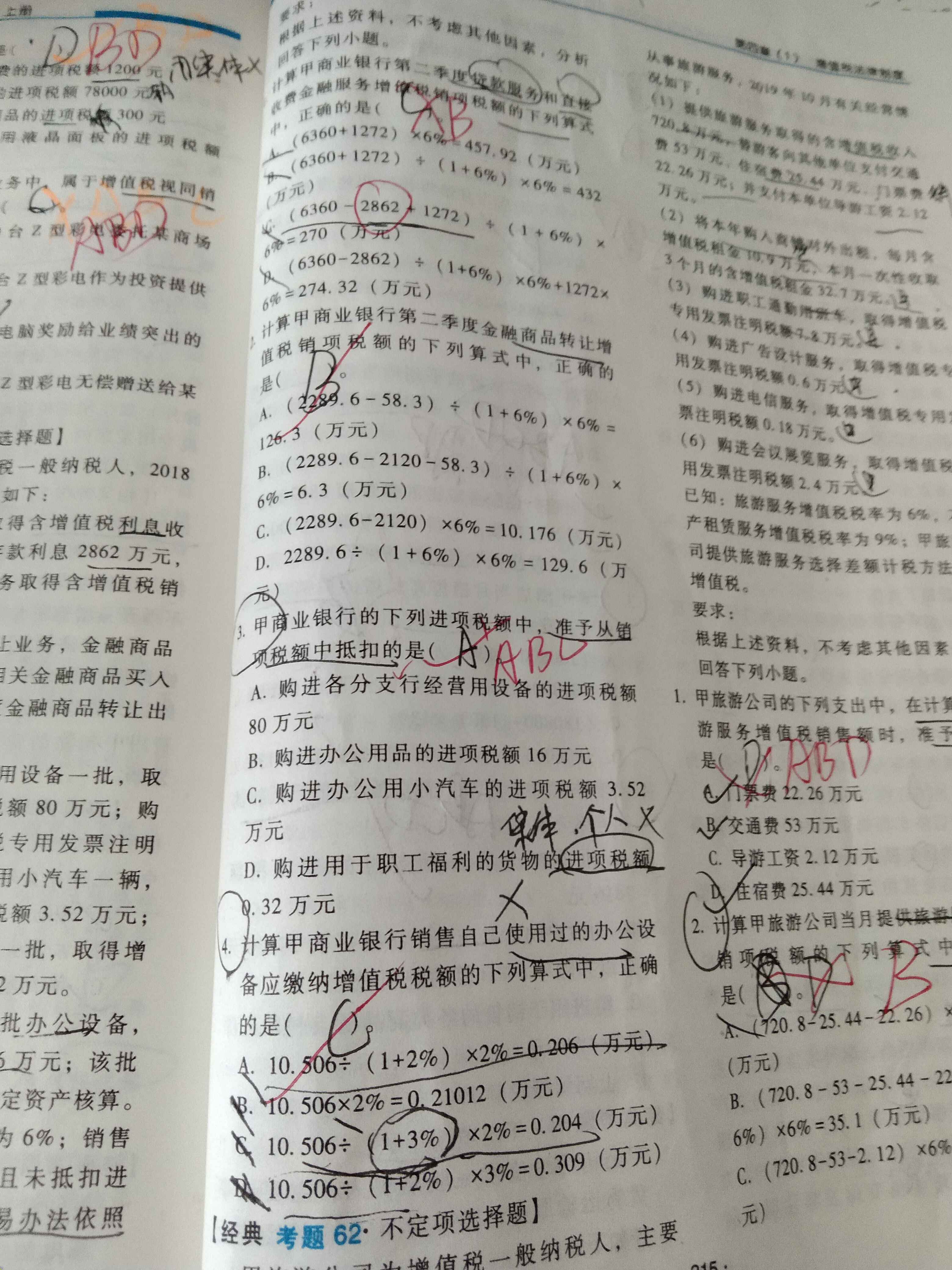

A股份有限公司委托券商代理发行股票20 000万股,每股面值1元,每股发行价格 1.1元。按发行价格的1%.向券商支付发行费用。该公司资本公积(股本溢价)账户的贷方余额为120万元,盈余公积账户的贷方余额为160万元。该公司在收到股款后,应计入“资本公积”科目的金额为( )万元。

A.2 000

B.120

C.2 100

D.1 780

正确答案:D

解析:股份有限公司发行股票发生的手续费、佣金等交易费用,如果溢价发行股票的,应从溢价中抵扣(仅限于本次发行股票产生的溢价),冲减资本公积(股本溢价)。无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

该笔业务涉及的分录为:

借:银行存款 21 780[20 000×1.1×(1-1%)]

贷:股本 20 000

资本公积——股本溢价 1 780

解析:股份有限公司发行股票发生的手续费、佣金等交易费用,如果溢价发行股票的,应从溢价中抵扣(仅限于本次发行股票产生的溢价),冲减资本公积(股本溢价)。无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

该笔业务涉及的分录为:

借:银行存款 21 780[20 000×1.1×(1-1%)]

贷:股本 20 000

资本公积——股本溢价 1 780

下列各项中,适用我国企业所得税法律制度的是( )。

A.有限责任公司

B.合伙企业

C.个人独资企业

D.外商投资企业

正确答案:A

本题考核企业所得税的纳税人。企业所得税的纳税人是在我国境内实行独立经济核算的企业或者组织,包括国有企业、集体企业、私营企业(不包括个人独资企业和合伙企业)、联营企业、股份制企业等。个人独资企业和合伙企业适用《个人所得税法》的规定;外商投资企业适用《外商投资企业和外国企业所得税法》的规定。

本题考核企业所得税的纳税人。企业所得税的纳税人是在我国境内实行独立经济核算的企业或者组织,包括国有企业、集体企业、私营企业(不包括个人独资企业和合伙企业)、联营企业、股份制企业等。个人独资企业和合伙企业适用《个人所得税法》的规定;外商投资企业适用《外商投资企业和外国企业所得税法》的规定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-12

- 2021-01-09

- 2021-02-15

- 2021-01-20

- 2021-03-27

- 2021-01-07

- 2021-02-07

- 2021-10-20

- 2021-01-03

- 2021-04-14

- 2021-10-18

- 2021-03-01

- 2021-01-09

- 2021-10-18

- 2021-02-16

- 2021-01-21

- 2021-01-17

- 2021-03-02

- 2021-02-05

- 2021-01-05

- 2021-01-13

- 2021-03-22

- 2021-02-03

- 2021-01-18

- 2021-11-08

- 2021-10-29

- 2021-04-20

- 2021-01-16

- 2021-01-04

- 2021-02-08